Dans cet article, je voudrais vous expliquer brièvement comment le prix du bitcoin est manipulé par wall street, par les grosses banques, les fonds. On verra également le mécanisme qui est utilisé. Il s’agira d’une introduction, mais vous aurez une compréhension claire de la façon dont ça se passe.

Toutefois, si vous débutez avec les bitcoins, je vous invite à télécharger ci-dessous mon guide de 40 pages. Il vous explique en détail ce qu’est le bitcoin et comment acheter vos premiers cryptos.

Quelques définitions

Commençons par quelques définitions parce que wall street, les banques, les fonds et les corporations utilisent ce qu’on appelle des produits dérivés pour acheter des cryptos. J’avais déjà fait une vidéo sur BAKKT qui est l’un de ces échanges, mais je vais revenir rapidement sur ce que sont ces contrats dérivés. Ce n’est pas compliqué et comme ça vous aurez une compréhension simple du sujet.

Les Futures sur Bitcoin

Ils utilisent essentiellement des contrats de futur sur bitcoin.Il s’agit tout simplement d’un contrat qui permet l’achat et la vente entre deux personnes d’un bien sous-jacent sachant que le bitcoin à une date future et un prix futur. Ce sont des contrats qui existent depuis l’antiquité où les agriculteurs à l’époque voulaient être sûrs de pouvoir acheter ou vendre leur production de blé à une date future à un prix prédéterminé quelles que soient les conditions climatiques.

Aujourd’hui, ce sont des contrats qui sont tout à fait standardisés qui sont échangés sur des marchés réglementés comme ICE ou CME. Ces derniers sont des marchés sur lesquels on échange des matières premières. Généralement le montant de chaque contrat représente un nombre de bitcoin prédéterminée.

Cash Setteled ou Physically Settled

Ils existent des personnes qui vont acheter et vendre des bitcoins, mais la grande spécificité, c’est qu’ils peuvent à la fin du contrat choisir de régler en « Cash Setteled « ou en « Physically Settled ».

Par exemple un contrat d’un mois où la personne désire racheter ou vendre des bitcoins à un prix donné, à la fin du contrat, il peut choisir de donner physiquement les bitcoins ou simplement de donner l’équivalent Cash. C’est toute la différence entre les Cash Settled et Physically Settled.

Dans le cas des cash settled, nous avons un contrat sur lequel le bitcoin n’est pas échangé et à la fin, il n’est même pas versé. On a donc des contrats de dérivés qui spéculent sur le bitcoin sans jamais échanger de bitcoin. Ce qui pose évidemment des problèmes qu’on verra plus loin.

Les Options sur Bitcoin

Ensuite, on a des options sur contrats de future sur Bitcoins. L’option est pareille qu’un futur sauf qu’à la fin, comme son nom l’indique, on a l’option d’acheter ou de vendre. Ce droit à un prix qu’on appelle un premium. On paye donc un pourcentage du prix du contrat à la fin. Si par exemple, on a une option de vente si le prix a augmenté alors tant mieux, mais s’il baisse, on ne va pas vouloir vendre le bitcoin. On a donc l’option de le vendre ou pas.

Open Interests

Enfin, on a les « Open interests » qui regroupent l’ensemble des valorisations des contrats. Sur les marchés à terme pour les futurs ça signifie simplement la valeur combinée de tous les contrats longs et courts donc de vente ou d’achat d’actifs. Sur le marché des options, cela signifie la valeur de tous les appels d’options combinées. Comprenez donc par Open interest l’ensemble de la valorisation des contrats en cours.

Les deux types de place de marchés

En somme, vous avez deux types de classes de marché.

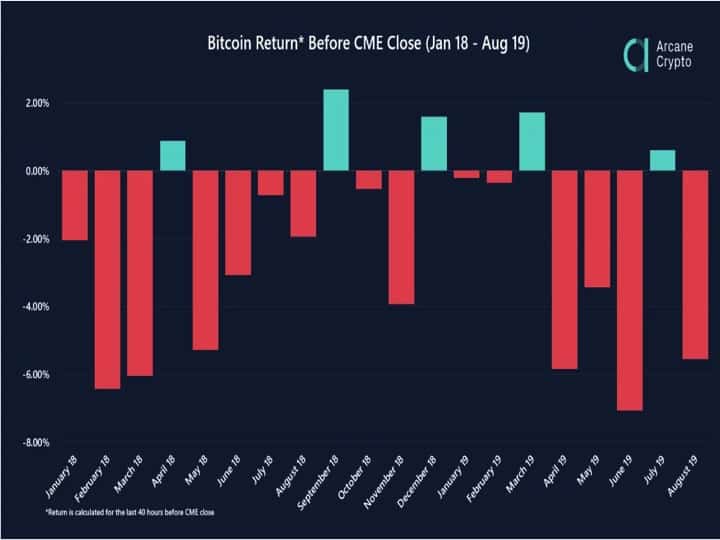

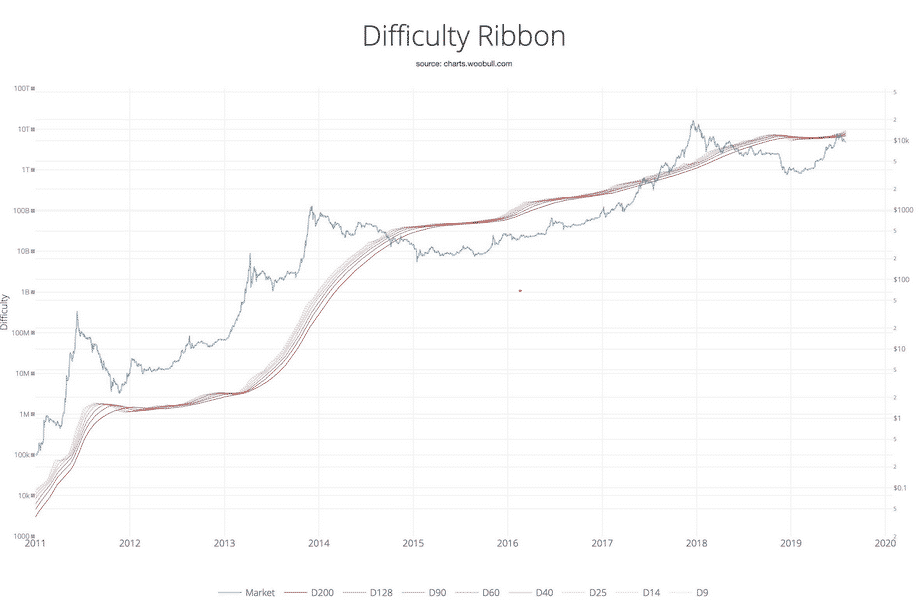

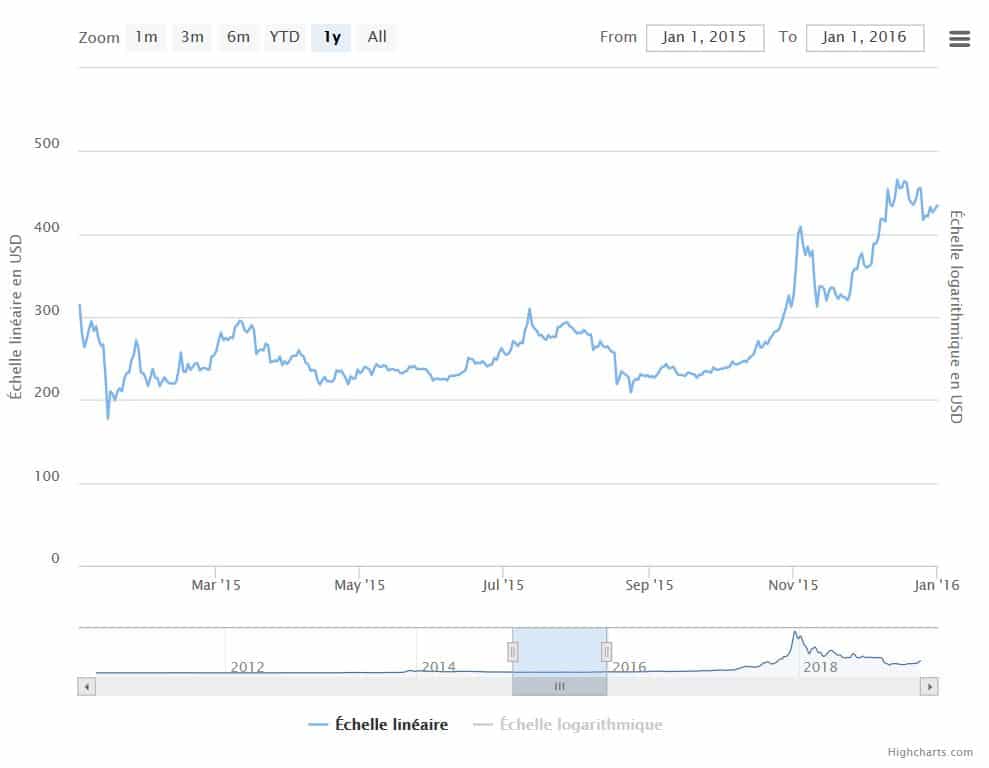

En premier, vous avez le marché ‘’Spot’’ qui est celui des bourses d’échanges sur lequel tout le monde achète des bitcoins et autres cryptos Physiquement. Ensuite, vous avez les marchés ‘’dérivés’’ qui sont des marchés réglementés dont certains sont réservés aux institutionnels. Le graphique ci-dessus illustre toutes les principales places sur lesquelles on peut faire des dérivés comme Kraken, Bitness, mais aussi bitfinex. Il n’y a que CME et ICE qui sont, pour le moment, réservées à des institutionnels.

La stratégie de manipulation

Il faut comprendre que les investisseurs institutionnels qui ont de gros moyens vont investir sur ces deux places simultanément selon une stratégie en trois étapes et qui est la base de la manipulation. Mais il y en sans doute bien d’autres.

En premier lieu, un trader va commencer par prendre des positions longues sur le marché spot. Il va, par exemple, acheter énormément de bitcoin pensant que le prix va monter et en même temps il va vendre des contrats sur BAKKT c’est-à-dire qu’il va miser sur la baisse des cours du bitcoin.

Par suite, juste avant la fin de son contrat, pour un contrat d’un mois par exemple, le trader va vendre toutes les positions longues qu’il avait achetées sur Binance. Ceci fera plonger le cours du bitcoin et son contrat qu’il a acheté sur BAKKT va lui faire du profit.

Finalement, avec cet argent, il va pouvoir racheter des bitcoins sur Binance au prix le plus bas.

C’est en résumé ce que c’est que la manipulation. Elle est relativement simple à comprendre, mais elle est bien réelle. On sait par exemple aperçu sur une étude d’Arcane crypto que seulement 25 % des jours avant le règlement CME c’est-à-dire avant la fin des contrats de futures émis par CME, seulement cinq sur les vingt étaient positifs.

Ça veut dire que le jour avant la clôture du contrat les cours s’effondrent pour que les traders puissent empocher les contrats qu’ils ont shorté.

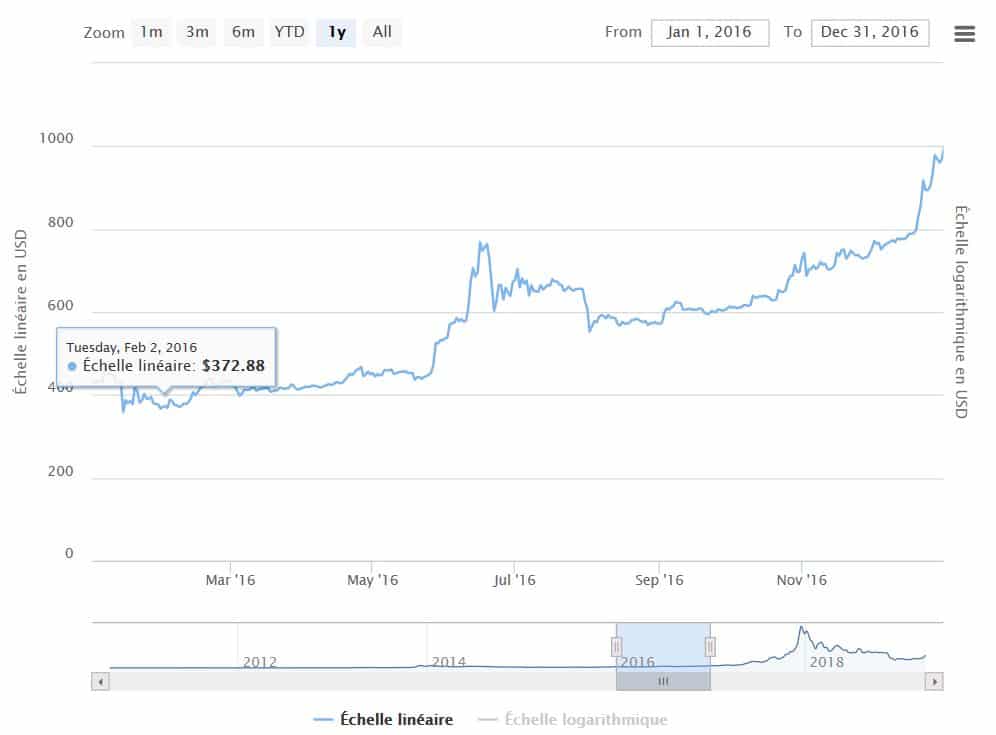

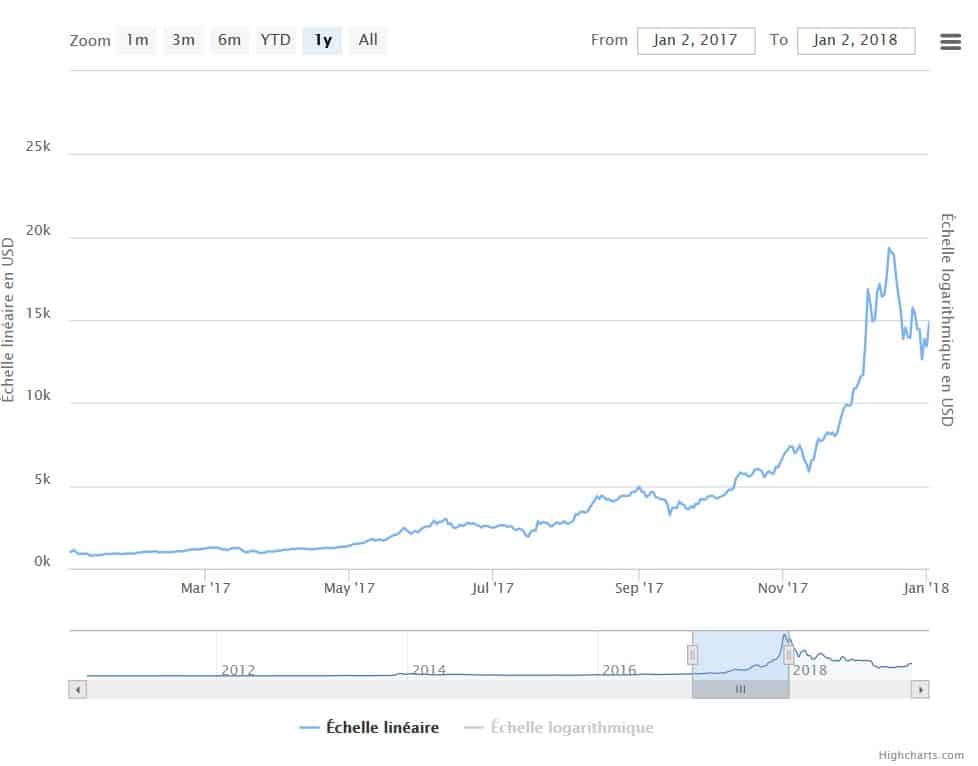

Ce mécanisme n’est finalement pas étonnant quand on sait que ces contrats de futur ont été lancés sur bitcoin en décembre 2017. En décembre 2017, on arrive au sommet de la bulle de 2017. Le gouvernement américain a ouvertement confirmé qu’il avait autorisé ces contrats pour percer la bulle tout simplement. Des traders ont saisi l’opportunité énorme et ont vendu des contrats sur le bitcoin au moment où il était au plus haut et qui ont empoché un maximum de gains comme vous pouvez l’imaginer. Évidemment trois mois plus tard le prix du bitcoin avait chuté de 60 %.

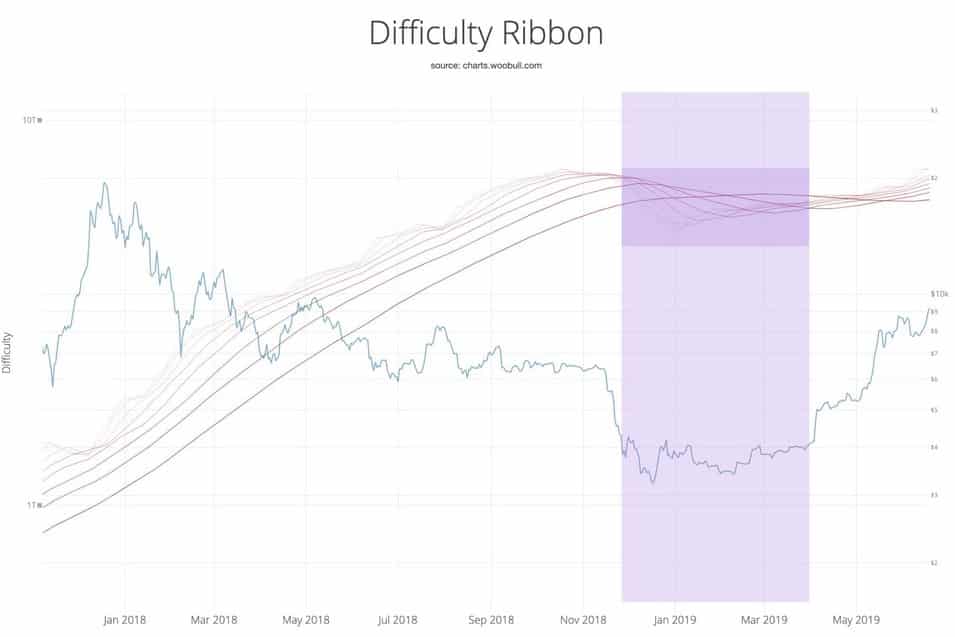

Il y a aussi un autre graphique intéressant, c’est celui de Josh Olszewicz piblié sur twitter. Vous pouvez voir en jaune et bleu des contrats de futures de six mois émis par CME. En rouge et en rose, ce sont des contrats de trois mois. Il s’agit des contrats standardisés c’est-à-dire que ils sont tous d’une durée déterminée et pour un montant de bitcoin déterminée.

On s’aperçoit d’une part que le début à la fin de chaque contrat correspondait à des pivots dans l’évolution de la courbe du bitcoin. On s’aperçoit également que les contrats se terminent généralement en dessous de leur prix d’ouverture. Voilà ce qui permet une fois de plus aux traders d’empocher lorsqu’ils shortent le bitcoin. V

ous avez donc une idée de ce qu’est la manipulation. Ce qu’il faut comprendre par la suite, c’est dans quelle mesure l’explosion des Open interest de ces contrats, le volume de ces contrats de futur et d’options va influer directement le prix du bitcoin.

Pas seulement par ses petites manipulations, mais vu le nombre de contrat qu’il y a, est ce que le prix va continuer à être déterminée par les bourses d’échanges, c’est à dire par les particuliers ou par les Wales, ou tout simplement par wall street et ces places réglementées?

J’espère que ça vous a intéressé, si c’est le cas n’hésitez pas à partager cet article sur votre réseau social préféré et à me laisser vos questions en commentaire. Je répondrais rapidement et je vous retrouve très bientôt.

Chainlink est un projet que j’aime beaucoup et que je suis depuis longtemps. C’est un projet central dans lequel j’investis depuis un moment. Pour bien le comprendre, j’ai écris cet article pour vous expliquer pourquoi il faut investir dans Chainlink et si c’est encore le moment.

Sergey Nazarov, qui est le cofondateur de Chainlink, a posé le problème que doit résoudre Chainlink de cette façon : « Le problème que nous devons résoudre est la capacité pour un smart contrat de se connecter à ces nombreuses ressources externes d’une manière qui conserve la valeur des smart contrats pour les utilisateurs finaux ; un accord numérique inviolable et fiable. »

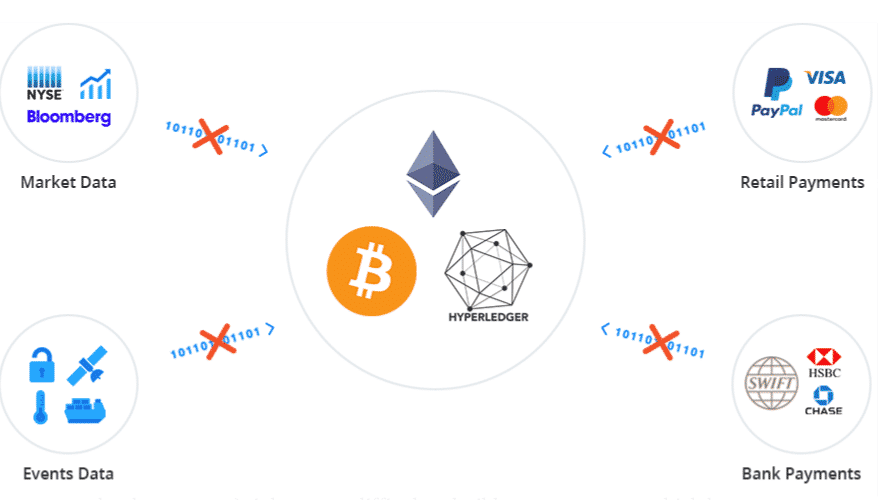

Qu’est-ce que ça veut dire concrètement ? Chainlink permet aux smart contrats de se développer essentiellement sur Ethereum, mais aussi sur Hyperledger et sur d’autres plateformes et de communiquer avec le monde réel.

Avant la mise œuvre du Chainlink en 2018, Ethereum utilisait des oracles centralisés c’est-à-dire des corporations qui avaient pour objectif d’aller chercher l’information et de l’inclure dans les smarts contrats. C’est un peu paradoxal puisque Ethereum étant totalement décentralisé, avoir des fournisseurs d’informations qui étaient centralisées, c’était paradoxal.

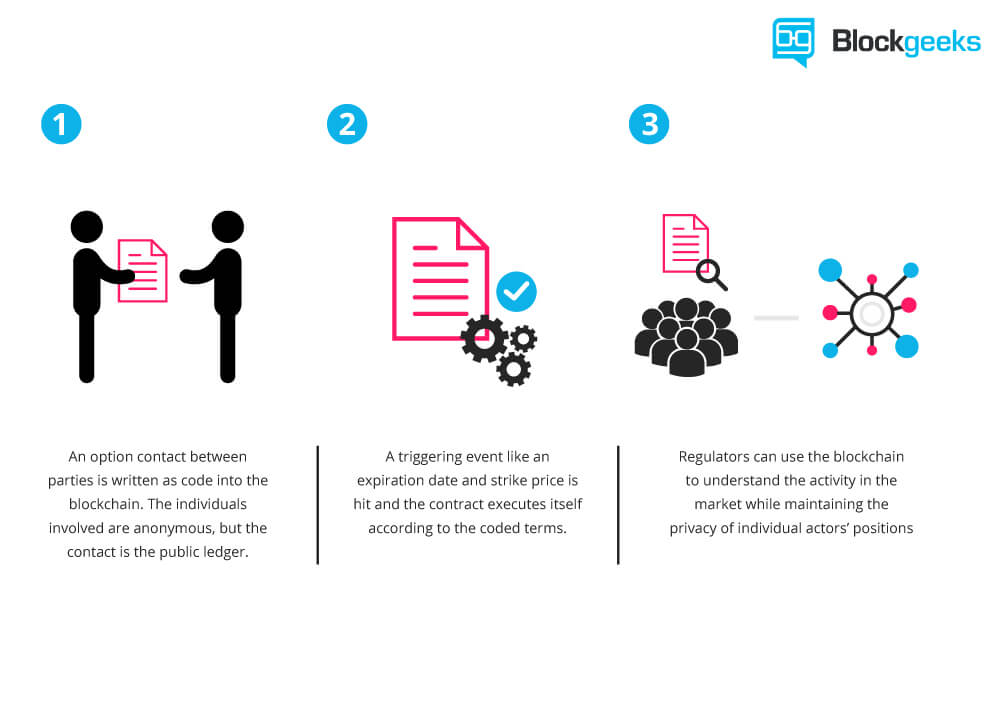

Qu’est-ce qu’un smart contrat ?

Un smart contrat, vous le savez peut-être, c’est un programme informatique qui est enregistré sur la blockchain Ethereum et qui est actionné par tous les nœuds de la blockchain Ethereum.

C’est un programme qui a pour objectif de réaliser une action. Une assurance par exemple qui créé un smart contrat pour automatiquement dédommager ses assurés en cas de dommages. À partir du moment où il y a la réalisation du dommage, le smart contrat opérera le paiement directement à l’assuré.

Chainlink intervient pour dire quand le dommage survient par ce que le smart contrat n’interagit pas automatiquement avec le monde extérieur . Chainlink a pour rôle d’informer le smart contrat quand le dommage arrivera.

Chainlink est un Middleware

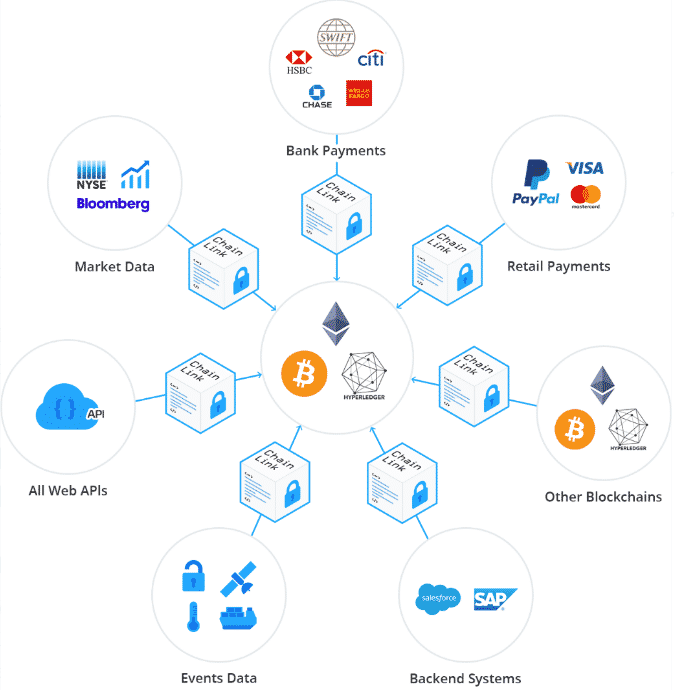

Le rôle de cet oracle est de permettre aux smart contrats déployés sur Ethereum de se connecter aux API ou à des pools de données soit à toutes les sources d’information quelle qu’elle soit. Tous les domaines sont concernés, que ce soit la météo ou les paris en ligne. Mais il permet aux smart contrats de se connecter aux conditions extérieures et de ce point de vue, c’est vraiment fondamental. Chainlink, c’est un middleware c’est-à-dire un programme qui se situe entre les fournisseurs d’informations comme le New York stock exchange, les banques, Swift etc. et le smart contract.

Récemment Chainlink et Swift se sont associés ce qui a sans doute très largement contribué à la forte augmentation du prix de Chainlink. Vous le connaissez peut-être, mais les flux financiers internationaux passent par Swift. Ce dernier connecte les banques et les grosses institutions bancaires.

Il y a donc un réseau de nœuds qui ont pour objectif d’aller chercher l’information à travers un bridge et à la rendre accessible aux smart contrats.

Ces nœuds sont indépendants, ils appartiennent au réseau de Chainlink, mais ne sont pas forcément employés par Chainlink. Mais par contre, ils sont rémunérés en Link qui est le crypto monnaie émis par Chainlink. Le travail qu’ils font, correspond à aller chercher l’information et de la transmettre aux smart contrats.

Ce qu’on appelle la crypto-économie, c’est le fait de participer au réseau et d’être rémunéré pour ce travail au même titre que, par exemple les mineurs du bitcoin sont rémunérés pour leur participation dans l’ajout des transactions dans les blockchains et ils sont rémunérés en bitcoin.

Chainlink a également mis en place un système de notation qui permet de noter ces nœuds en fonction de la qualité d’information qu’ils produisent, ce qui permet justement de sélectionner les meilleurs. Dans ce cas, un oracle décentralisé est beaucoup plus efficace et produit beaucoup d’information plus transparente et sûre que ne peuvent l’être par exemple des oracles centralisés.

Il est nécessaire de partager des données pour l’interopérabilité des blockchains. Les blockchains ont des protocoles, des programmes sources qui ne sont pas compatibles. Le code source du bitcoin n’est pas compatible avec celui d’Ethereum et on ne peut donc pas échanger directement des bitcoins et des éthers. Il faut alors passer par une bourse d’échanges, par les intermédiaires et Chainlink peut permettre cette interopérabilité des blockchains.

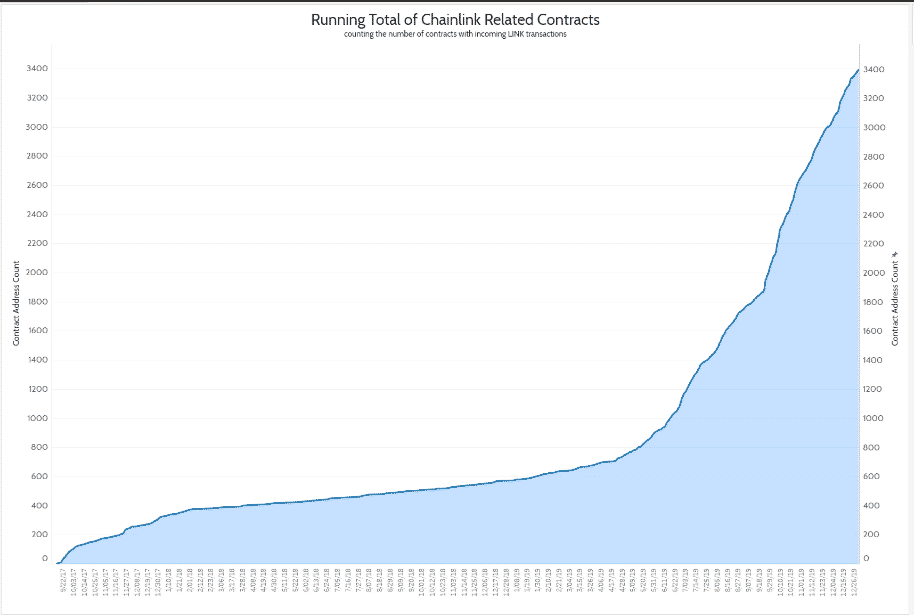

Évidemment, cela permet d’alimenter les smart contrats et de favoriser leur développement. C’est pour cette raison que le cours du Link a énormément augmenté. En effet, il y a une réelle utilisation de Chainlink. Ce n’est pas un de ces projets qui essayent juste de faire le buzz.

On observe d’ailleurs une croissance exponentielle du nombre de smart contrat qui utilisent des tokens Link.

Il y a d’autres éléments que je voudrais mentionner et qui selon moi sont à l’origine de cette augmentation du prix.

D’abord le fait que Chainlink n’a pas de concurrence. Il y a des micros projets autour qui propose un peu le même service, mais pas du tout avec le même réseau. Il n’y a quasiment aucune concurrence donc c’est vraiment un projet qui fonctionne extrêmement bien, qui est très populaire maintenant et en plus qui est quasiment seul sur son segment.

C’est un peu comme Ethereum sur ce point. Il y a encore peu de concurrents d’Ethereum puisqu’il concentre 90 % des applications décentralisées qui sont créées aujourd’hui.

L’autre point important, c’est que Chainlink offre des rewards. Il est en effet possible de participer aux Staking, c’est-à-dire au mécanisme du consensus de Chainlink. Ce type de token un peu comme Tesos, ont le vent en poupe parce qu’ils offrent en plus du retour sur investissement, des revenus supplémentaires issus du mécanisme de consensus. Je reviendrai en détail dans un autre article, sur la façon dont on peut participer à ce mécanisme du consensus.

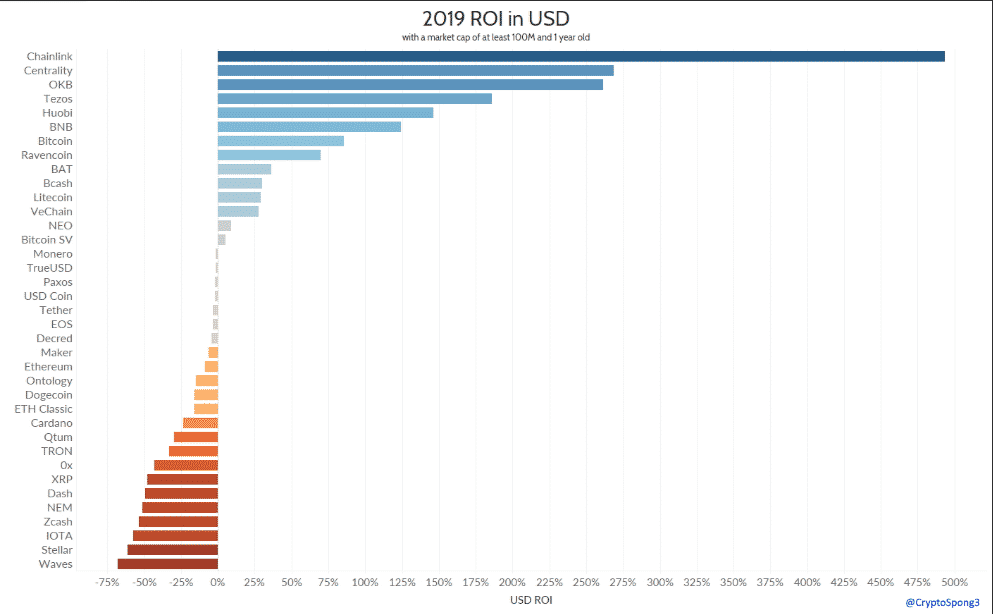

Le nombre de fournisseurs de données, mais aussi d’entités qui commence à interagir ou utilisent Chainlink pour interagir les unes avec les autres est non négligeable. Il y en a énormément comme Intel, Google, etc. Ceci amène en 2019 Chainlink à offrir le meilleur retour sur investissement de tous les crypto. Je pense qu’il y a encore un énorme potentiel avec cette application décentralisée.

Ces raisons font que Chainlink a connu une croissance importante en 2019 et 2020. C’est un des tokens qui offrent l’un des meilleurs rendement à l’heure actuelle.

J’espère que cet article vous a plu. Si c’est le cas, n’hésitez pas à le partiager sur votre réseau préféré et si vous avez des questions, n’hésitez pas à me les laisser en commentaire, j’y répondrai rapidement et on se retrouve très bientôt.

Le Net Unrealized Profit/Loss (NPUL) est un indicateur imaginé par Glassnode. Il s’agit d’un indicateur qui est vraiment très intéressant pour déterminer à quel niveau du cycle du bitcoin on se situe. Il vous permet de savoir s’il faut acheter ou s’il faut vendre.

Le Net Unrealized Profit/Loss est un nom un peu compliqué, mais qui pourrait être traduit comme la valeur potentielle du réseau bitcoin.

Qu’est-ce que NUPL signifie ?

Il permet d’identifier si tous les utilisateurs du bitcoin seraient en profit ou en perte si ils vendaient leurs tokens aujourd’hui. C’est tout simplement ce qu’il faut retenir sur cet indicateur.

Il examine le delta, c’est-à-dire la différence entre le prix lors de la création d’un UTXO et le prix actuel d’un actif. Pour en savoir plus sur ce qu’est un UTXO, je vous invite à regarder ma vidéo sur le sujet. Il s’agit simplement de la façon dont sont organisées les transactions bitcoins. À chaque fois que vous transférez des fonds sur le réseau bitcoin, vous créez un UTXO. Ce dernier est créé dans le portefeuille de la future personne. Un UTXO est en réalité un droit de dépenser.

Concrètement, si dans votre portefeuille par exemple si vous avez dix bitcoins, vous avez potentiellement plusieurs UTXO. Cela résulte du fait que vos dix bitcoins peuvent être séparés en différents UTXO. Si vous désirez transférer deux bitcoins à quelqu’un vous pouvez utiliser deux UTXO pour le transfert. Je vous invite à regarder la vidéo sur le sujet pour de plus amples informations et cela parait très simple.

L’avantage des ITXO, c’est que cela permet d’auditer le réseau bitcoin et d’en extraire beaucoup d’informations sur la circulation de la valeur des actifs au sein du réseau bitcoin. C’est en réalité ce que cet indicateur permet d’identifier.

Plus spécifiquement, cet indicateur examine la différence entre le bénéfice non réalisé et la perte non-réalisée pour déterminer si le réseau dans son ensemble est actuellement dans un état de perte ou de profit. Pour mieux vous présenter le sujet, reprenons l’exemple sur la différence entre Realized Cap et Market Cap.

Partons du principe qu’on a trois utilisateurs de bitcoin à savoir Alice, Bob et Greg. Alice détient 20 bitcoins qu’elle a achetés au moment où le prix du bitcoin était à 0.25 $. À cette époque donc 20 bitcoins à 0.5 dollars valent 10 $. À ce niveau, la Market Cap et la Capitalisation Réalisée se calculent de la même manière. Si Alice souhaite transférer 12 bitcoins à Bob, au moment où le bitcoin vos 5 $ alors au moment de la transaction, on a :

8 bitcoins x 5 dollars = 40 dollars pour Alice et 12 bitcoins x 5 dollars = 60 dollars pour Bob. Ainsi, on a une Market Cap de 100 $ et aussi une Capitalisation Réalisée de 100 $. Aucun changement ne s’observe à ce niveau.

La différence vient quand Alice conserve ses bitcoins sur le long terme. Quand par exemple le bitcoin passe à 500 $ les huit bitcoins, théoriquement, valent toujours 40 dollars puisqu’ils ont été transférés au moment où ça valait 5 $. C’est ce que ce que la capitalisation réalisée indique. Par contre, au moment où ils sont transférés par Bob à Greg, ils prennent toute leur valeur puisque ça fait 6 btc x 500 = 3000.

Si Alice avait vendu ses bitcoins en amont, cet indicateur permet de déterminer si cela aurait été à perte ou à profit. Vu qu’elle les a achetés à 5 dollars, si elle les vendait maintenant elle aurait potentiellement fait un profit de 3 960.

Imaginons le cas où le prix du bitcoin redescend à 300. Dans ce contexte, Greg qui a acquis la première fois ses bitcoins à 500 dollars, aura perdu 200 $ par bitcoin. Ainsi, sur les 6 bitcoins il a une perte potentielle de 1200 $. Cet indicateur permet d’identifier ces pertes et ses profits et fait la différence entre les deux. C’est pourquoi on parle de nette Net Unrealized Profite/Loss, c’est-à-dire qu’il soustrait les profits et les pertes. Il permet ainsi d’identifier à quel moment le réseau est rentable ou s’il est en Pertes.

Comment lire le NUPL sur un graphique?

Si il y a plus de pertes que de profits, il est normal que le réseau soit en perte et si c’est l’inverse alors il est en profit. Toutefois, s’il est supérieur à 0,5, cela indique que le réseau est dans un état de bénéfice net tandis que si les valeurs sont inférieures à 0,5 cela indique que c’est en perte nette.

En général plus cet indicateur s’écarte du zéro, plus la tendance du marché se rapproche des hauts et des bas. Il y a donc une certaine corrélation entre cet indicateur et les cours du Marché. Comme le montre le graphique, plus vous descendez dans le rouge plus le prix diminue et plus vous remontez au-delà de zéro plus nous approchons des tops.

Par ailleurs, à chaque fois qu’on passe par le vert, on se rapproche des tops parce que cela signifie que le marché est en surchauffe. C’est ce qui rend cet indicateur intéressant. Il permet de savoir à quel niveau du cycle, on se situe. Comme le montre ce graphique, en avril 2020, on revient proche de zéro avec un réseau qui est en pertes par rapport au mois de janvier où ils étaient en profit.

Il est important de préciser que cet indicateur est à utiliser sur le long terme puisqu’il s’agit d’un indicateur de tendance. Lorsqu’on est dans une tendance baissière, cet indicateur reste en dessous de zéro pendant une certaine période. Ensuite concernant le passage en période haussière, l’indicateur doit passer en orange et jaune pendant une période relativement soutenu avant de passer dans le vert qui signale normalement une accélération de la tendance.

Cet indicateur doit être utilisé sur le long terme pour vraiment identifier les tendances. Il permet dès lors d’identifier si on est vraiment dans une tendance baissière, soit dans une tendance haussière.

Voilà j’espère que cet article vous a intéressé, si c’est le cas n’hésitez pas à la liker et à me poser vos questions en commentaire, j’y répondrai rapidement.

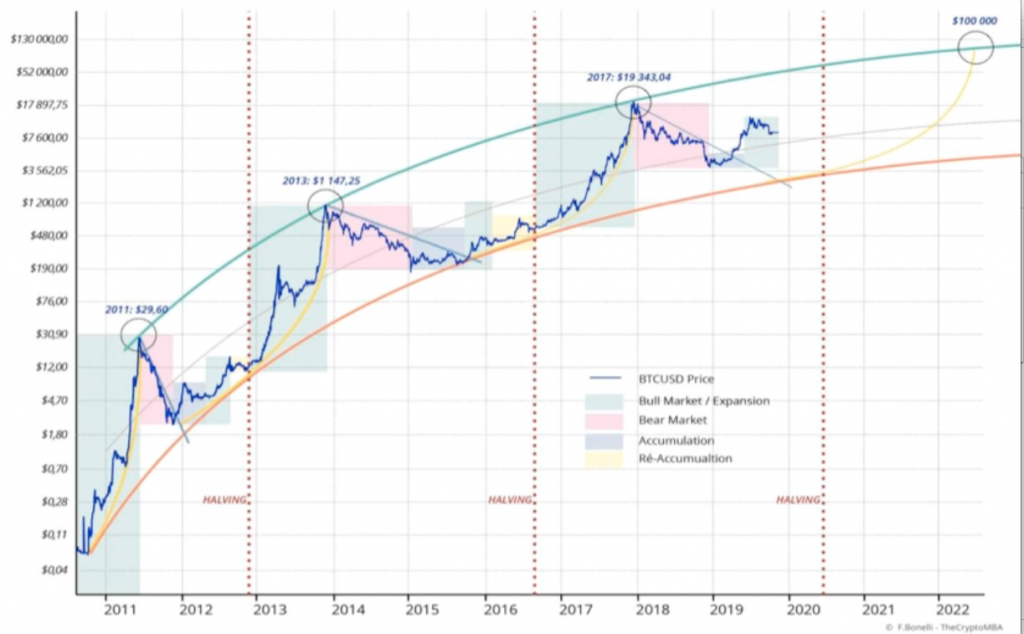

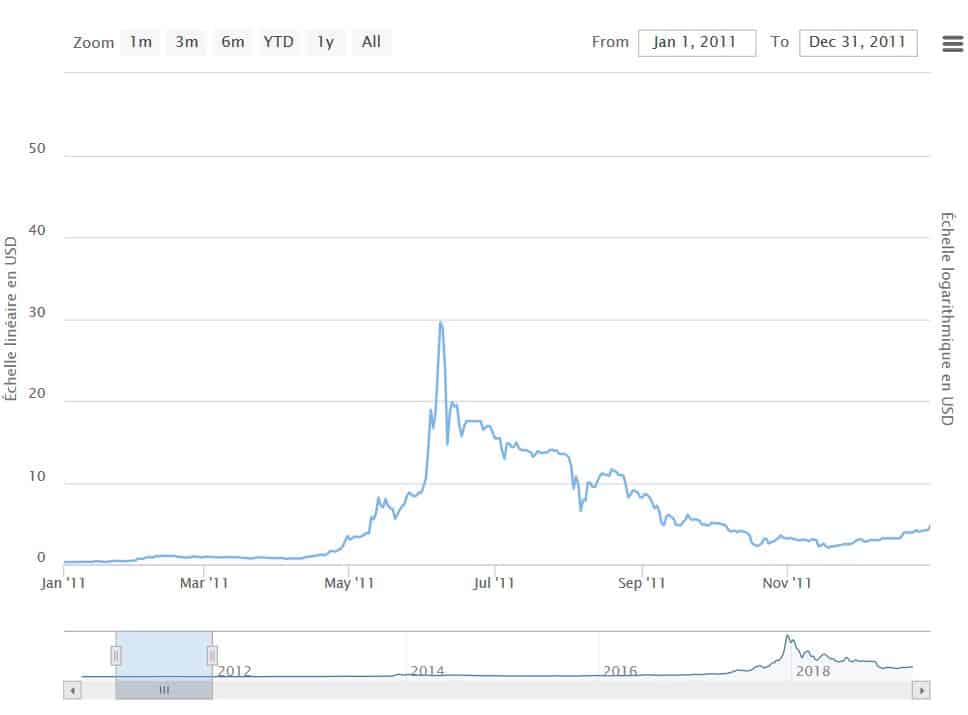

Le « Halving » est vraiment un des points essentiels des cycles du bitcoin et c’est vraiment très important de bien le comprendre pour pouvoir anticiper les prochaines tendances du bitcoin.

Le halving est un terme qui est spécifique au bitcoin qui signifie littéralement « divisé par deux » et correspond à la rémunération des mineures qui est divisée par deux à espaces réguliers sur le réseau bitcoin. Tous les 210 000 blocs la rémunération des mineurs est divisée par deux.

Comme vous pouvez le voir sur le graphique, il y en a eu un premier en novembre 2012. Initialement chaque mineur qui ajoutait un bloc à la blockchain bitcoin récupérait 50 bitcoins. C’était énorme mais à l’époque ça valait beaucoup moins qu’aujourd’hui. Durant cette période le max atteint par le bitcoin était 30$.

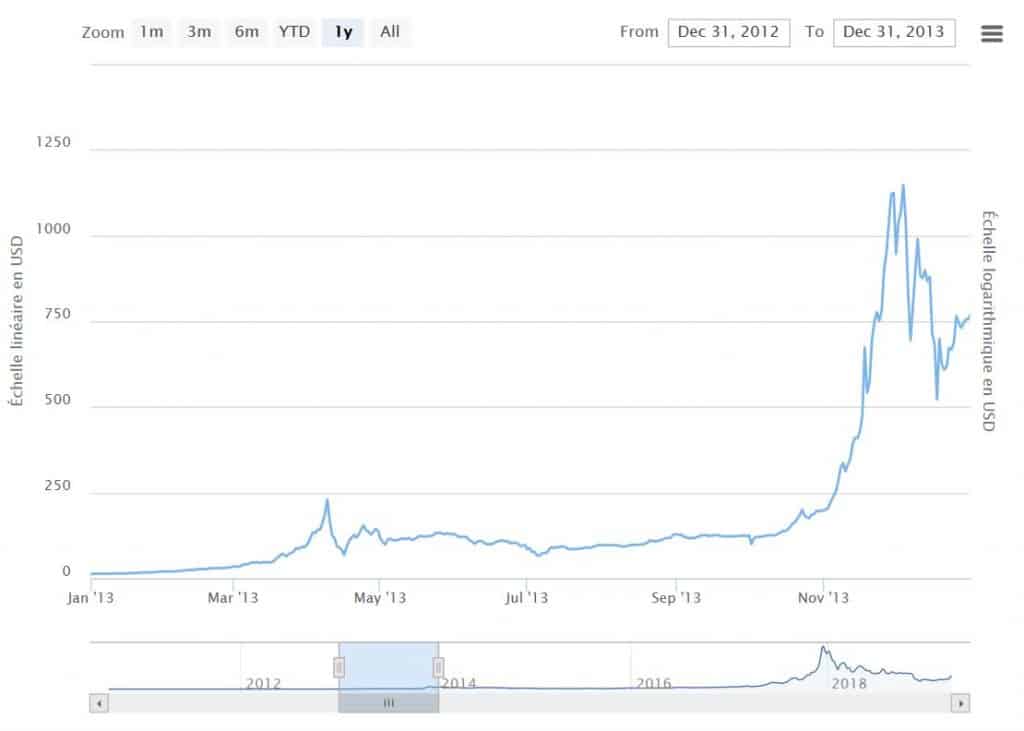

A partir de novembre 2012 on est passé à 25 bitcoins jusqu’à juillet 2016. là encore le prix de bitcoin était relativement un peu élevé on était à 1200 $ maximum.

En juillet 2016 il y a eu un deuxième « halving » au cours duquel nous sommes passé à 12.5 bitcoins par bloc ajouté. Nous sommes encore dedans jusqu’en mai 2020.

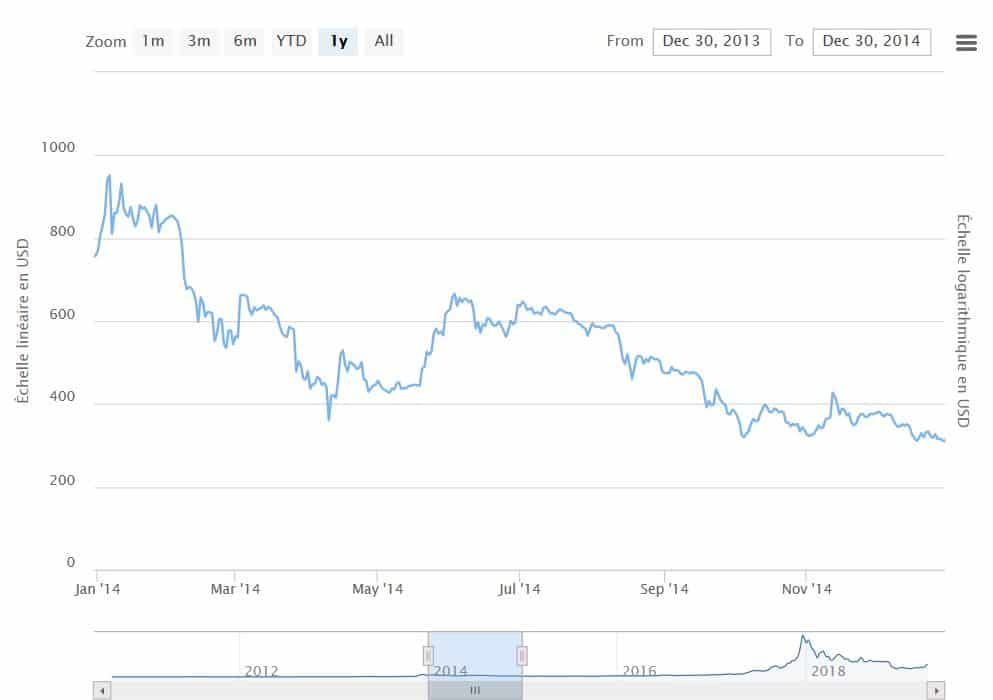

Pourquoi ces « halving » sont si important ?

Parce qu’ils ont généralement étaient à l’origine d’un « Bull Run », c’est-à-dire d’une forte tendance haussière. Comme on peut le voir, à partir de novembre 2012 on a vu une forte augmentation suivi d’une autre en 2016.

Comme vous pouvez le constater, la courbe des prix du bitcoin n’est pas linéaire, elle est logarithmique. et elle dépend de l’émission du bitcoin. L’évolution des cours du bitcoin est en fait cyclique et nous entrons peut-être dans la troisième phase haussière que le bitcoin ait connu.

Comme on peut le voir 1 er halving et le 2ème halving ont engendré des « Bull Run » et si les cycles se répètent,

Il est en effet possible qu’en 2020 et 2021, nous assistions à la formation d’une nouvelle bulle des cryptomonnaies, toute tirée par le bitcoin. Le cours de la plupart des cryptomonnaies est en effet très fortement corrélé à celui du bitcoin. Il est donc important de bien comprendre tous les éléments qui en influence l’évolution.

Pourquoi les « Halving » entrainent des « Bull Run »?

Ce qu’il est important de comprendre c’est que le minage est un business pour les mineures. En effet, ils achètent du matériels qui coutent chère, qui consomme beaucoup d’électricité, beaucoup de bandes passantes.

Pour ajouter un bloc à la blockchain il faut réaliser le proof of work qui demande en effet énormément de calcul et demande donc un investissement financier important.

Tous les mineurs sont en compétition et doivent être de plus en plus rapide pour ajouter les blocks à la blockchain en vue d’obtenir la récompense en bitcoin. Les bitcoins sont en effet créés à chaque fois qu’un bloc est ajouté à la blockchain et distribués aux mineures qui récupèrent ainsi leur investissement.

Donc lorsque la rémunération des mineurs est divisée par 2 ce qui se passe lors des halvings, un certain nombre de mineurs font faillite parce qu’ils ne sont plus rentables et ne peuvent plus être compétitifs vis-à-vis des autres.

Ce « Halving » est prévu par le Protocol, c’est-à-dire le programme informatique initiale avait prévu ces halvings pour étaler l’émission des bitcoins dans le temps pour que le bitcoin ne soit pas une monnaie inflationniste.

Lors des halving il y a beaucoup moins de bitcoins qui sont mis en circulation tout les jours et en même temps il y a une demande qui reste la même voir qui augmente. On voit que les demandes d’ouverture de compte sur les bourses d’échanges explosent. Il n’est donc pas nécessaire d’être un grand économiste pour comprendre que quand l’offre s’effondre et que la demande augmente, le prix par définition explose.

C’est donc pour cette raison que le prix du bitcoin augmente normalement après les « Halvings » et ça va être intéressant de le voir si justement les cycles se répètent encore et si donc 2020/2021 nous allons assister à un Bull Run.

Le Stablecoin Supply Ratio est un indicateur ON-CHAIN vraiment intéressant. Il permet en effet de comparer le nombre de Stablecoin en circulation avec l’évolution du prix du bitcoin. Dans cet article, je vais vous expliquer en détail de quoi il retourne.

Un indicateur

Le Stablecoin Supply Ratio a été imaginé par Glassnode et publié dans un récent article paru le 2 décembre 2019. Ils partent du constat que l’utilisation des Stablecoins est en pleine explosion et se développe de manière exponentielle.

Toutefois, si vous êtes novice dans le domaine du bitcoin, je vous invite à revoir ma vidéo que j’ai réalisée sur les stablecoins. Elle explique en détail tout ce qui est à savoir sur les Stablecoins.

Dans cet article, ils prennent comme exemple USD (Tether) qui est le principal Stablecoin. Le constat est qu’en 2017 l’utilisation des Stablecoins s’élevait à 107 milliards de dollars. Ensuite, en 2018, il franchit le cap du billion de dollars ce qui est énorme. Par ailleurs, en 2019 Binance, l’une des principales bourses d’échanges chinoise, rapporte que la part du volume de Stablecoin sur leur échange était passée de 35 à 60 %. C’est-à-dire que 60 % des transactions soit réalisé en Stablecoin. Aussi, selon Coinmarketcap, le volume de Tether en 2019 est supérieur à celui du Bitcoin et serait responsable de 80 % des volumes de négociation sur les principales bourses.

A quoi servent les stablecoins?

Il apparaît que les Stablecoins ne sont pas du tout marginaux. De manière synthétique, à quoi servent-ils ?

Globalement, nous allons nous concentrer sur ceux qui sont backés par du cash principalement par des dollars. Les cinq principaux sont tous garantis par du dollar. Les Stablecoins sont tout simplement la tokenisation du cash, c’est-à-dire le dollar.

Lorsqu’il y a un Stablecoin qui est créé, il y a un dollar qui est mis en banque et dans le même temps lorsqu’on vend ou qu’on veut récupérer ses dollars, le Stablecoin est détruit. Il s’agit donc de la tokenisation pure et simple.

Le pouvoir d’achat du bitcoin par les stqblecoins, est dès lors défini comme la capacité des Stablecoin à acheter du bitcoin et à faire ainsi monter le prix. Cet indicateur ne prend pas en considération l’achat direct en cash. Mais on s’aperçoit que des transactions en Stablecoin occupent maintenant une part considérables que cet indicateur se retrouve être pertinent. Il est également possible d’acheter des bitcoins dans tous les autres cryptos, mais l’immense majorité des transactions se font actuellement avec des Stablecoins.

Que détermine le SSR?

Concrètement quand le prix du bitcoin monte l’ensemble des Stablecoins sont capables d’acheter moins de bitcoins. Inévitablement, cela entraîne moins de liquidités des Stablecoins et plus de difficultés pour convertir en Stablecoin. Dès lors, il faut plus de cash qui entrent sur le marché. C’est de là qu’est né l’indicateur Stablecoin Supply Ratio.

C’est un indicateur simple qui permet de quantifier l’étendue du pouvoir d’achat des Stablecoins et à estimer son potentiel à déplacer le prix du bitcoin.

Il se calcule d’une manière relativement simple. Il suffit de faire le rapport entre la Market Cap du bitcoin et la Market Cap des sept principaux Stablecoins backés par le dollar.

Globalement, le ratio ne connait de modification que si le prix du bitcoin change ou si le nombre de Stablecoin en circulation change. La Market Cap comme vous le savez, c’est la multiplication des tokens par le prix du bitcoin. On a déjà vu que ce n’était pas un indicateur hyper précis, mais on connaît le nombre de bitcoin qui ont été émis depuis le début. Même s’il y en a qui ont été perdus, même s’il y en a qui sont encore en Cold Storage depuis des années, on le connaît. On sait aussi que toutes les dix minutes il y a en ce moment 12,5 bitcoins qui sont émis et bientôt à partir de mai, il y aura que 6,2.5. On connaît donc le nombre de bitcoins, par contre son prix reste variable. Si ce dernier change, il va influer sur le ratio.

D’un autre côté, le prix des Stablecoins ne bouge pas, et reste par définition à un dollar. Par conséquent, c’est l’approvisionnement du Stablecoin qui va influer sur le ratio.

Comment l’interpréter ?

Quand le Stablecoin Supply Ratio est bas, ça veut dire que l’approvisionnement de Stablecoin est important. Autrement, ça veut dire qu’il y a beaucoup de Stablecoin et une Market Cap du bitcoin qui est moins importante.

Par conséquent, un ratio qui est bas indique qu’il y a beaucoup de Stablecoin et induit potentiellement une augmentation du prix. Ce qui s’explique par le fait que le pouvoir d’achat des Stablecoins sur les bitcoins est plus élevé. C’est dans ce sens qu’il faut réfléchir.

À l’inverse, si le ratio est élevé, donc si la Market Cap du bitcoin est beaucoup plus importante que la Market Cap des Stablecoins, ça implique évidemment qu’il y a peu de pouvoir d’achat du côté des Stablecoins et du Cash surtout en USD. Ceci laisse entrevoir une baisse potentielle des prix.

Comment lire le courbe du SSR?

La courbe ci-dessus montre la Market Cap du Tether en avril 2020. En bleu la courbe de la Market Cap du Tether qui a énormément augmenté. Puis, parallèlement, en orange, on a le ratio qui diminue de manière drastique et atteint son niveau plus bas depuis longtemps.

Cette période est propice pour commencer par acheter ou conserver parce que les prix vont probablement augmenter. Il est important de garder à l’esprit qu’il s’agit d’un indicateur qui ne doit pas être pris tout seul. Mais on doit ajouter d’autres indicateurs et se souvenir qu’il ne prend pas en considération les achats de bitcoin avec d’autres cryptos ou avec des espèces directement. On retiendra qu’il s’agit vraiment d’un indicateur très intéressant et qu’il faut ajouter d’autres indicateurs pour une analyse technique du réseau. Il est vraiment intéressant pour mieux comprendre le sens des tendances.

J’espère que cette explication vous a permis de mieux comprendre ce nouvel indicateur et si vous avez aimé cet article n’hésitez pas à liker et à me laisser vos questions en commentaire. J’y répondrai rapidement et on se retrouve très bientôt !!!

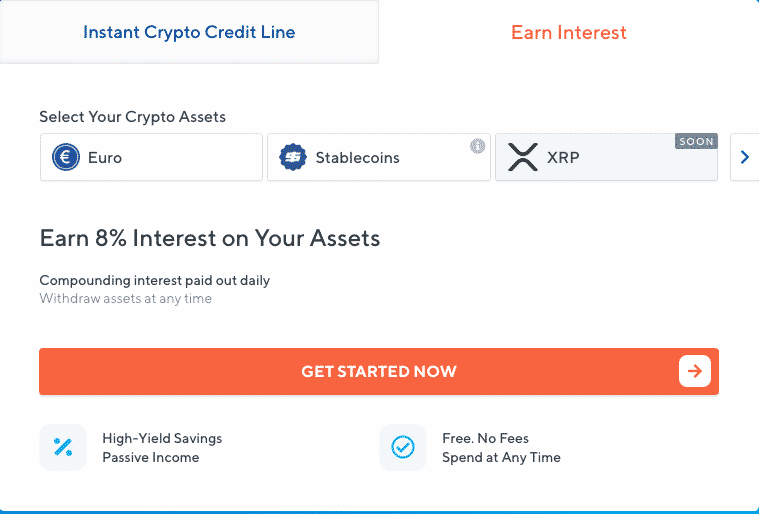

Nexo est une plateforme de Finance Décentralisée qui permet d’emprunter de l’argent cash ou crypto ou même de prêter vos cryptos pour obtenir des intérêts.

Elle est vraiment très intéressante et très facile à utiliser. Je vais tout vous dire sur ce qu’il y a à savoir pour pouvoir commencer avec Nexo.

« Nexo » est une plateforme de finances décentralisée, (DeFi) de l’anglais « Decentralized Finance », apparue en 2018 et qui a fait une levée de fonds sur Internet de 51 millions d’euros en 2018.

C’est un plateforme qui a tout de suite très bien marché parce qu’elle permet, d’un côté d’obtenir des crédits à partir de vos cryptos et de l’autre, elle permet de gagner des intérêts sur vos cryptos.

Obtenir un crédit

Vous devez simplement déposer dans la partie crédit, si vous voulez emprunter de l’argent, des bitcoins, des Ethereums, des Nexo, des XRP, des Binance coin, Lite coin, toutes les cryptos que vous pouvez utiliser.

Ces cryptos seront déposés sur Nexo en collatéral c’est-à-dire en garantie. Une fois que vous aurez déposé votre cryptos, le calculateur se trouvant sur la page initiale vous indiquera le montant que vous pourrez emprunter.

On peut aussi bien emprunter des dollars que des euro. Après vous payez des intérêts de 5,9 % par an que vous remboursez quand vous voulez. Ce qui est intéressant, c’est qu’il n’y a pas de remboursement mensuel obligatoires vous pouvez rembourser quand vous voulez.

Par exemple, pour avoir emprunté 3 267 euros, vous payeriez tous les mois 15 euros et à l’année ça fait 192 euros d’intérêt. Bien entendu, Nexo garde en garantie vos bitcoins. Si vous ne remboursez pas, ils vont liquider votre garantie or il est évident qu’un bitcoin vaut beaucoup plus que ce que vous empruntez. C’est exactement deux fois plus.

Vous vous dites bien évidemment que c’est complètement ridicule de risquer un bitcoin pour obtenir 3 000 euros?

Ce qui est intéressant, à mon sens avec Nexo, c’est que non seulement vous ne perdez pas vos bitcoins, mais vous les conservez et si vous ne faites pas n’importe quoi, vous conservez vos bitcoins tout en ayant la possibilité d’obtenir un prêt en cash que vous allez pouvoir utiliser pour investir ailleurs ou le dépenser directement.

Il y a en effet une carte de crédit qui est disponible et avec laquelle vous pouvez payer partout dans n’importe quel magasin ou sur Internet.

Il y a toutefois des risques à prendre en compte. Vous ne détenez pas vos clés privées en les déposant sur Nexo. Vous en perdez finalement le contrôle et c’est normal puisqu’elles sont en gage et du coup la seule garantie que vous donne Nexo.

Il est important de noter que vos cryptos sont conservées chez BitGo qui est le dépositaire de tous l’univers des cryptos. Ils sont investis par Goldman Sachs, reste à savoir si c’est un gage de qualité, mais ils sont quand même sérieux, ils sont crédibles et surtout ils sont assurés à hauteur de 100 millions par Lloyds.

Vos fonds sont en backés, ils sont gardés en cold storage chez BitGo et il y a une assurance de 100 millions, pour moi ce sont des garanties suffisantes.

Mais après, c’est à vous d’évaluer s’il faut prendre le risque ou pas. De toute façon, à partir du moment où vous ne contrôlez pas vos clés privées en cold storage, sur un ledger ou sur n’importe quel autre clé de cold storage, vos tokens sont à risque. Quand ils sont sur une plateforme d’échanges, ils sont aussi à risque et ça, c’est le premier volet.

Prêter vos tokens

Vous pouvez aussi prêter vos tokens et ça, c’est aussi intéressant. Vous pouvez prêter du cash, des stablecoins et aussi des XRP qui serait disponible très bientôt.

Quand vous avez par exemple des stablecoins dans une grosse période baissière du bitcoin, parce que vous avez transférer toutes vos plus-values en stablecoins, vous pouvez les déposer sur Nexo et obtenir du 8 % par an.

Ce sont deux aspects qui à mon sens sont intéressants et qui permettent d’obtenir des revenus supplémentaires sur vos cryptos et qui ne sont pas négligeables.

La carte de crédit Nexo

Vous pouvez à tout moment obtenir une carte Nexo qui est une carte visa basique que vous pouvez utiliser pour dépenser vos cryptos comme bon vous semble. La banque de demain va certainement ressembler à ça.

Comment Nexo fonctionne en pratique?

Il vous suffit de vous connecter pour créer un nouveau compte. C’est relativement simple et c’est en deux secondes. Lorsque vous déposez des cryptos, vous n’avez pas de vérifications à faire. Vous avez juste à déposer votre adresse e-mail et a créé un password et vous êtes directement connecté. Vous pouvez utiliser Nexo qui est très simple.

Il y a aussi des vérifications que vous pouvez faire si jamais vous le souhaitez.

Vous pouvez déposer n’importe quel crypto-monnaie à votre convenance. Vous pouvez aussi faire un retrait de 20 mille dollars par jour, mais par contre vous ne pourrez pas utiliser de carte bancaire et ça, c’est normal. Ensuite, vous avez les vérifications de base qui sont relativement simples et les vérifications avancées.

Il vous sera, par suite, demandé de faire des vérifications d’identité, mais comme le ferait n’importe quelle institution bancaire, c’est réglementaire et ils sont obligés de le faire.

L’interface est vraiment très simple, il y a 2 pages. D’un côté le compte et de l’autre les transactions.

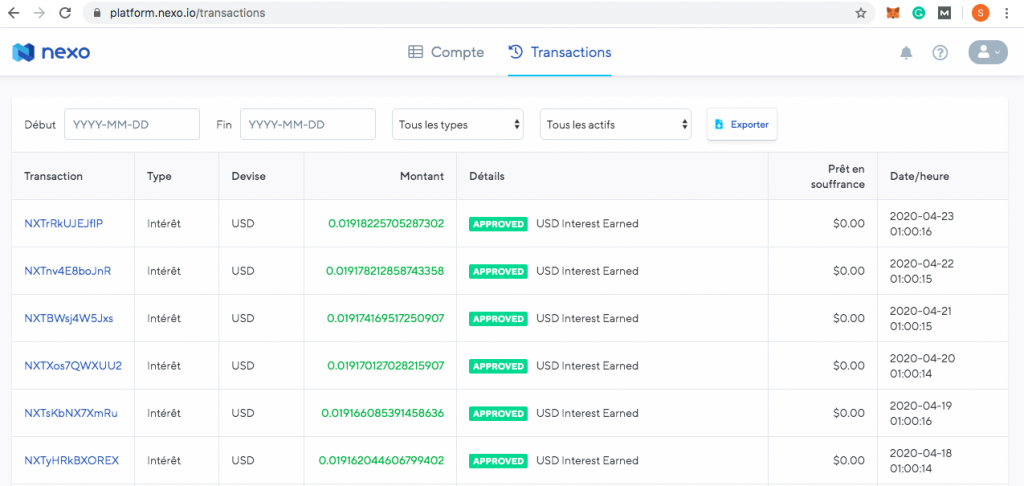

Je vous présente mon compte. J’ai des USD coins que j’avais acheté sur Binance et déposé ensuite sur Nexo.

Globalement vous allez tout simplement déposer des bitcoins en les envoyant sur cette adresse depuis votre portefeuille ou depuis notre plateforme ou d’une bourse d’échanges par exemple.

J’ai envoyé des bitcoins qui sont arrivés immédiatement et j’ai vu que j’avais maintenant une ligne de crédit c’est-à-dire que je pouvais emprunter 81 dollars. Il faut noter que le ratio n’est pas du tout le même c’est-à-dire que j’ai juste 90 euros en stablecoins et je peux emprunter quasiment 81 dollars. Cela résulte simplement du fait que les stablecoins ne sont pas volatiles et Nexo ne prend pas de risque.

Nexo détient mes stablecoins sachant que la valeur de ces stablecoins serait la garantie que j’apporte puisqu’il restera stable dans le temps et du coup, ils peuvent se permettre de me prêter plus.

Alors, une fois que vous avez prêté, vous allez recevoir des intérêts tous les jours en réalité qui apparaissent directement sur votre compte. Ce n’est pas énorme, mais c’est du 8 % par an et tous les jours, je reçois 0,01 dollars ce qui est considérable!

Ça peut être paraître un peu ridicule, mais ce qu’il est intéressant de voir, c’est que vous allez ajouter des intérêts à votre capital tous les jours et ainsi faire boule de neige dans la mesure où votre capital grossit tous les jours.

Les intérêts qui sont applicables à ce capital grossissent également tous les jours et à terme, au bout de six mois, au bout de quelques années, vous aurez des résultats vraiment intéressant.

Quand vous voyez que votre livret A vous donne du 0,5 % ce rendement est très bon et à mon sens votre argent est plus sécurisés sur une plateforme comme Nexo que dans votre banque.

C‘est quand même très simple d’utilisation, ces pratiques. Si vous avez besoin d’emprunter un peu d’argent et que vous voulez garder vos cryptos parce que vous pensez qu’on est dans une période haussière et que le prix va monter, mais que vous avez besoin d’un peu de cash, vous pouvez très bien les mettre en gage sur cette plateforme et utiliser le cash. À l’inverse, si vous pensez qu’on est en période baissière, vous pouvez les transformer en stablecoins et les mettre aussi sur cette plateforme et ainsi gagné du 8 % sur vos plus-values.

J’espère que cet article vous a intéressée, si c’est le cas n’hésitez pas à le partager sur les réseaux sociaux et à me poser vos questions en commentaire et j’y répondrai rapidement.

Les Stablecoins ont fait une entrée fracassante dans l’univers des cryptos en 2018 et ne cesse de gagner en développement et en traction depuis leur apparition.

Je vais vous expliquer exactement de quoi il s’agit et ceux à quoi ils servent réellement. À la fin de cette article, vous aurez une idée beaucoup plus clair sur le sujet.

Qu’est ce qu’un stablecoin?

Commençons d’abord par décrire ce qu’on entend par ‘Stablecoin’ parce qu’on a trop souvent tendance à les assimiler aux crypto-monnaies traditionnelles alors qu’ils sont en réalité très différents.

En effet, les Stablecoins comme Tether par exemple, n’ont rien à voir avec le bitcoin et la raison est toute simple. Les Stablecoins sont des crypto-monnaies qui sont centralisés et dont la valeur est garantie par un autre actif.

Il peut s’agir, comme on le verra plus loin, du cash comme le dollar par exemple. Actuellement, les principaux ‘Stablecoins’ sont garantis par le dollar, mais il peut y avoir aussi d’autres actifs.

En pratique, ça veut dire qu’à chaque fois qu’un ’Stablecoin’ garantie par le dollar, par l’euro ou par d’autres monnaies (il y a bien évidemment toutes les monnaies en jeu.) est émis, il y a autant de cette monnaie qui est ajoutée sur un compte en banque. Donc, à chaque fois qu’un Tether est émis, il y a un dollar qui est mis en banque. De la même manière, quand le Tether est remboursé ou quand on veut récupérer son dollar, le Tether est annulé, il est donc détruit.

Il est évident que dans ce mécanisme, il y a une entité centralisée qui détient l’argent et qui émet ces Téther, à l’opposition du bitcoin qui est géré de manière complètement décentralisée. On assiste là à des cryptos qui sont parfaitement centralisés, c’est-à-dire qui sont des Blockchains fermés. On ne peut pas devenir membre de ces blockchains sans y être invité. Ils sont plus que des consortiums. Le Libra par exemple est un consortium mais c’est un Blockchain fermé c’est-à-dire que les membres sont sélectionnés à l’entrée. Ce n’est pas comme le réseau bitcoin où l’accès est accordé à tout le monde. Pour les réseaux comme Tether, il faut montrer patte blanche ou être sélectionné. C’est réservé à une seule entité, c’est centralisée et donc forcément ces Stablecoins sont beaucoup plus opaque.

C’est d’ailleurs ce qu’on reproche aux Tethers: de ne pas respecter la parité dollar nombre de Tokens émit. Par contre, ce sont des cryptos qui sont beaucoup plus opaque que les autres crypto-monnaies comme le bitcoin qui sont très décentralisé. Maintenant qu’on a une première idée sur les Stablecoins, quel type de Stablecoin il y a ?

Quels types de stablecoins sont disponibles?

On en discerne au total 4.

Le premier de ces Stablecoins est « fiat-collateralized ». « Fiat » qui signifie espèces en anglais et « collateralized » qui veut dire garantie, donc en gros cela signifie « garanties par des espèces » et c’est celle qu’on vient de mentionner plus haut. Ce sont les principales Stablecoins à savoir Tether, USDCoin, GEMINI dollar et TrustToken.

Ensuite, on a les Stablecoins qui sont « commodity-collateralized » qui sont donc garanties par les matières premières comme l’or, le pétrole... Etc. La valeur du Stablecoin dépend donc de la valeur de l’actif qui le représente.

Ensuite, on a des Stablecoins qui sont backés par des crypto c’est-à-dire qu’on a un panier de crypto-monnaies et le plus connu est Dai (Sai maintenant) qui sont backés par des éthers ou par un panier de crypto-monnaies et qui sont émis par Makerdao qui est un projet énorme. Ils sont surtout très utilisés dans la finance décentralisée et par ricochet sont devenus des Stablecoins entièrement décentralisés. Ce qui contredit ce qui était dit plus haut, c’est-à-dire qu’il y a quand même des Stablecoins qui sont décentralisées.

Enfin, on a des Stablecoins qui ne sont pas du tout collatéralisés. Ceux-là sont plus compliqués et sont un peu comme le projet Basis dont la valeur est stabilisée par un mécanisme de régulation automatique du nombre de tokens. C’est un peu compliqué, c’est algorithmique, on ne va pas rentrer dans les détails et en plus on n’est pas complètement certain que ça fonctionne vraiment bien.

Retenons tous simplement les trois premiers.

Il y a ceux qui sont backés par des espèces (Tether, USDCoin, GEMINI dollar et TrustToken).

Parmi ceux qui sont garanties par les matières premières notamment, de l’or, on a DGX, HelloGold, Ingram, SenGold. Mais, il en existe d’autres qui sont garanties par le pétrole comme petro.

Pour les Stablecoins qui sont backés par des cryptos, dont le principal est Maker suivi de Huobi, STEEM et Alchemist.

Pour les algorithmiques, il y a Terra et Karbo qui sont les principaux. Mais globalement ceux qui sont les plus importants en termes de capitalisation boursière pour le moment sont les Stablecoins qui sont garanties par des espèces.

À quoi servent concrètement les Stablecoins ?

Il y a plusieurs rôles pour le moment, mais le premier à mon sens, c’est la tokenisation des actifs, c’est-à-dire le fait de pouvoir utiliser toutes les caractéristiques des cryptos qui sont parfaitement adaptées au monde digital dans lequel on rentre.

La tokenisation des actifs

C’est beaucoup plus sécurisé que le paiement par carte bancaire. Par ailleurs, les cartes bancaires n’existaient pas avant Internet, ils n’ont pas été conçus pour Internet. Elles s’y sont bien adaptés, mais elle n’était pas conçue pour ça. Les cryptos, par contre, sont vraiment la monnaie d’échange du monde digitalisé dans lequel on entre. C’est un excellent vecteur pour digitaliser les actifs qui, pour le moment sont des matières premières ou des actifs immatériels.

Dans un futur très proche vous pouvez tout à fait imaginer que par exemple l’appartement que vous avez acheté et qui représente une immobilisation d’argent important pendant au moins 20 – 25 ans jusqu’à ce que vous le vendiez, vous pourrez décider de tokeniser votre appartement en lui attribuant 100 Stablecoins. Un Stablecoin qui sera créé plus tard dont la valeur sera établie par gouvernement par exemple et vous pourrez décider d’en vendre 20 % et de garder 80 % de la valeur de votre appartement pendant une période donnée.

C’est dans ce sens qu’il faut réfléchir et je pense que les Stablecoins sont évidemment incontournables ou vont le devenir dans l’univers des cryptos.

Le trading de cryptoactifs

À l’heure actuelle les cryptos servent essentiellement aux tradings des cryptos actifs parce qu’ils offrent les traders sophistiqués une alternative aux méthodes de transfert de monnaies traditionnelles comme swift ou les autres réseaux bancaires qui sont généralement longs, coûteux. Nul n’ignore le fait qu’un transfert international met souvent deux jours et prend 20 euros et ça, c’est le moyen-âge.

Le fait est que toutes ces institutions bancaires reposent sur des systèmes informatiques qui ont été conçus dans les années 60 et qui sont totalement incompatibles les uns avec les autres. Les Stablecoins viennent justement corriger cet état de chose et offrent des opportunités d’arbitrage. Cette facilité de transfert permet d’établir des facilités d’arbitrage et de jouer entre les différences de prix des cryptos actifs d’un échange à un autre.

Cela permet aussi de ce hedger, c’est-à-dire de se protéger contre des chutes de cours. Quand on prévoit que le cours va baisser, on transfère ses cryptos en Stablecoin qui garantit une stabilité des prix.

Instruments d’innovation dans la Fintech

Dans la Fintech, aussi, les Stablecoins sont utilisés comme des instruments d’innovation parce qu’il est actuellement difficile de déplacer les monnaies directement avec du logiciel et du code parce que les procès sont extrêmement anciens et les banques n’offrent pas d’accès informatique à leurs systèmes (à travers de API par exemple) qui permettrait de prendre le contrôle d’une certaine partie de leur système est de pouvoir transférer notre argent beaucoup plus facilement d’une application à une autre.

Ceci rend les applications actuelles très difficiles à mettre en œuvre. C’est pour cette raison que les Stablecoins sont de plus en plus utilisés parce que c’est du code extrêmement facile et maniable.

Fluidifie les transferts internationaux

Enfin, cela permet une fluidité des transactions qui se font de manière indépendante 24 heures sur 24, 7 jours sur 7 sans attendre les heures d’ouverture des banques et permet aussi une diminution globale du risque de contrepartie, c’est-à-dire du risque d’effondrement des banques par exemple.

C’est très utilisé pour les transferts de collatéral dans les transactions financières notamment des dérivés. On utilise beaucoup les Stablecoins en termes en collatéral pour garantir les transactions Financières. Ça permet aussi la diminution des risques et des coûts de transaction par un commerçant pour faire du commerce international et les transferts transfrontaliers. Il s’avère que c’est Stablecoins sont en train d’attaquer directement le business model des banques parce qu’ils offrent une solution beaucoup plus rapides, beaucoup plus facile à utiliser et beaucoup plus en phase avec le monde digital dans lequel on entre.

J’espère que cet article vous a permis de mieux comprendre ce que sont les Stablecoins et si vous l’avez aimée n’hésite à me laisser vos questions dans les commentaires.

La Capitalisation Réalisée qui vient de l’anglais « Realized Cap », est une unité de mesure de la valeur du réseau bitcoin. Elle est vraiment centrale et est utilisée par beaucoup d’indicateurs.

Il est donc très important de bien la comprendre. Nous allons la comparer à la Market Cap que vous connaissez peut-être.

Market cap vs Realized Cap

Je voudrais commencer par expliquer ce qu’est la Market Cap dont vous en avez sans doute entendu parler parce qu’il s’agit d’un concept qui est issu des actifs traditionnels.

La capitalisation boursière du réseau bitcoin correspond aux prix actuels des tokens qui sont multipliés par le nombre des tokens en circulation. Alors concrètement, qu’est-ce que ça veut dire aujourd’hui? Vous avez le prix du bitcoin qui est, supposons, 6 000 alors on multiplie 6 000 par le nombre de tous les bitcoins qui ont été émis depuis le début et on obtient ce qu’on appelle la capitalisation boursière du réseau, c’est-à-dire la valeur du réseau.

Il s’agit donc d’une unité de mesure qui peut vraiment paraître intéressante et qui peut paraître valable. Elle est d’ailleurs reprise sur beaucoup de sites, mais elle manque en effet de précision. La raison est toute simple. Il est estimé que sur le réseau bitcoin il y a environ 15% des bitcoins qui ont été perdus et/ou qui sont conservés en « Cold Storage » depuis très longtemps.

Ceci s’explique par le fait que ces bitcoins ne sont pas utilisés donc ne circulent pas. Ces données sont très importantes parce que dans les actifs traditionnels, ce n’est pas possible de perdre des actions ou des obligations parce qu’il y a des intermédiaires qui sont là pour les conserver que ce soit des CCP ou des dépositaires. Ce système n’existe pas encore dans le domaine des crypto et pas sur le réseau bitcoins, ce qui explique pourquoi les tokens puissent être perdus et qui explique aussi pourquoi la notion de Market Cap est faussées.

En effet, elle peut être surévaluée par rapport à la réalité puisqu’il prend en compte des tokens qui n’existe plus. C’est pourquoi est apparue la notion de « Realized Cap« , c’est-à-dire la Capitalisation Réalisée et qui a été imaginée par Coinmetrics en 2018 pour essayer d’avoir une valorisation du réseau plus précise, du moins qui exclut les tokens qui sont perdus et les tokens qui sont en « Cold storage » donc qui ne sont pas utilisés depuis très longtemps, depuis le début.

Par exemple, on considère que satoshi nakamoto qui est le créateur du bitcoin, ou le groupe de personnes qui aurait créé le bitcoin, détiendrait entre 700,000 et un million de bitcoins qui n’auraient jamais été mis en circulation. On comprend mieux pourquoi la valorisation du réseau est faussée.

Comment est calculée la Capitalisation Réalisée?

L’objectif final de la capitalisation réalisé est de calculer la valeur agrégée des UTXO au prix auquel ils étaient lors de leurs derniers déplacements.

Pour en savoir plus sur ce qu’est un UTXO, je vous invite à aller voir la vidéo que j’ai réalisée sur les UTXO. C’est en réalité la façon dont les transactions bitcoin sont réalisées. Ces informations sont accessibles et on peut les analyser. C’est grâce à ces informations qui sont accessibles sur les UTXO qu’on peut obtenir des indicateurs comme la Capitalisation Réalisée.

Alors juste pour illustrer la façon dont est calculé la Capitalisation Réalisée par rapport à la capitalisation boursière, je voudrais prendre un exemple rapide qui devrait vous permettre de comprendre assez facilement.

Capitalisation réalisée

Partons du principe que nous avons trois 3 utilisateurs de bitcoin à savoir Alice, Bob et Greg. Alice détient 20 bitcoins qu’elle a acheté au moment où le prix du bitcoin était à 0.5 $. À cette époque, 20 bitcoins à 0.5 dollars valent 10 $. À ce niveau, la Market Cap et la Capitalisation Réalisée se calculent de la même manière. Si Alice souhaite transférer 12 bitcoins à Bob, au moment où le bitcoin vaut 5 $ alors au moment de la transaction, on a : 8 bitcoins x 5 dollars = 40 dollars pour Alice et 12 bitcoins x 5 dollars = 60 dollars pour Bob. Ainsi, on a une Market Cap de 100 $ et aussi une Capitalisation Réalisée de 100 $. Aucun changement ne s’observe à ce niveau.

Par contre si Alice par exemple, sur le long terme, souhaite conserver ses bitcoins, elle aura toujours 8 bitcoins valorisés à 40 dollars. Le fait est qu’ils sont toujours au prix où elle les a transférés initialement alors que le prix actuel est de 500 $.

Bob par contre, a transféré six bitcoins et en a conservé six. Il a créé une nouvelle transaction donc il a six bitcoins qui maintenant valent 3000 $ idem pour Greg qui a six bitcoins qui sont valorisés à 3000 $ alors que Alice à 8 bitcoin qui reste valorisé à 40 $. Avec la Market Cap, les 8 bitcoins conservés par Alice sont valorisés à 500 $ ce qui conduit à une valorisation de 4 000 plus 3000 $ plus 3000 $ et on en arrive à une Market Cap de 10000 $. Dans le même temps, la Capitalisation Réalisée va considérer que les huit bitcoins valent toujours 40 dollars (Il y a une erreur d’ailleurs, au lieu de 6040 la Capitalisation Réalisée devrait être 6 320 au lieu des 10000 dollars).

Il y a donc une différence puisque la Capitalisation Réalisée considère que le prix des bitcoins doit rester le même temps qu’ils ne sont pas dépensés. C’est une façon de valoriser le réseau de manière beaucoup plus précise tout simplement parce que quand les jetons ne bougent pas parce qu’ils sont perdus ou parce qu’ils sont en « Cold storage », cette valeur n’est pas prise en compte. Ceci explique le fait que ça permet d’avoir une valorisation du réseau qui est beaucoup plus proche de la réalité et qui est vraiment intéressante.

La Capitalisation Réalisée et les Cycles du bitcoin

Ce qui serait intéressant de voir, ce sont les différents comportements de la Capitalisation Réalisée durant les différents cycles du bitcoin.

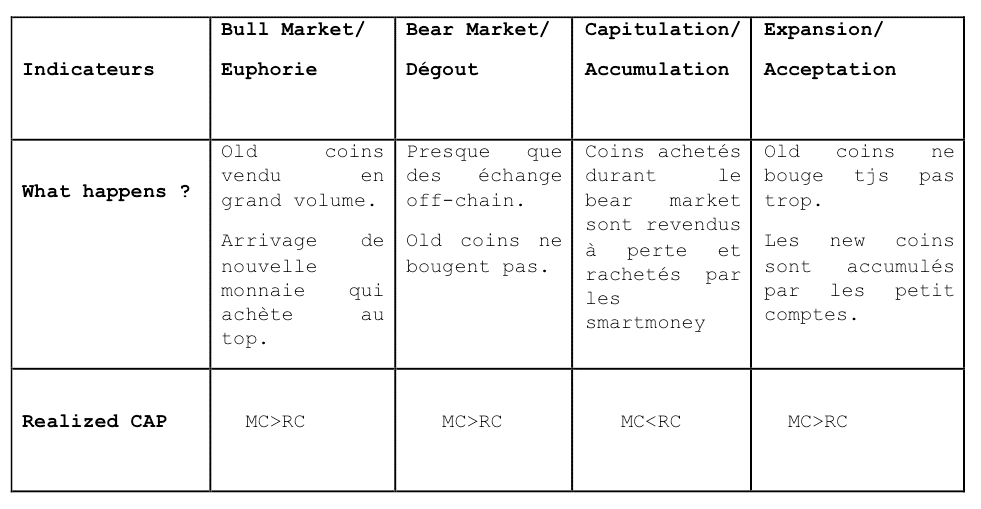

J’ai déjà évoqué les cycles du bitcoin qui se répètent et qui sont généralement répartit en quatre phases à savoir : le Bull Market, le Bear Market, la capitulation et l’expansion.

Cycles du bitcoin

Je décris un peu ce qui se passe durant ces quatre périodes. Mais si vous voulez en savoir plus, vous pouvez suivre la vidéo que j’ai réalisée sur le sujet.

Pendant une période de forte augmentation du prix du bitcoin, la capitalisation boursière est supérieure à la Capitalisation Réalisée. Lorsque il y a renversement de tendance et qu’on est dans une tendance baissière la Market Cap reste encore supérieur à la Capitalisation Réalisée. Durant les périodes d’accumulation, c’est à dire lorsque les cours sont un peu plats, la Market Cap passe en dessous de la Capitalisation Réalisée et lorsqu’on repart dans une période d’expansion, la Market Cap repasse au-dessus de la Capitalisation Réalisée.

Concrètement il faut retenir que la Capitalisation Réalisée est extrêmement utile pour déterminer les périodes d’accumulation. Comme évoqué plus haut, il y a eu plusieurs cycles du bitcoin et il n’y a pas eu qu’une seule bull en 2007, il y en a eu trois en réalité. On voit sur le graphique les Halving.

Je vous renvoie aussi à la vidéo que j’ai faite sur les Halving pour plus d’éclaircissement. On peut voir qu’à chaque fois le Halving engendre une période de forte hausse suivie d’une période baissière puis d’une Période d’accumulation. Sur une période baissière, il est important de noter que lorsque la Market Cap représentée en bleu passe sous la Capitalisation Réalisée en orange, on rentre dans ce qu’on appelle une période d’accumulation où les smartmoney, les gros investisseurs institutionnels commencent à acheter massivement du bitcoin parce qu’ils savent qu’on arrive à la fin de la tendance baissière et que ça va remonter puisque s’il s’agit de cycle.

À partir du moment où la Market Cap passe sous la Capitalisation Réalisée, on se retrouve généralement, presque dans tous les cycles comme récemment en début 2019, dans la période d’accumulation. C’est vraiment un très bon indicateur pour savoir à quel moment vous pouvez investir et à quel moment il faut acheter du bitcoin.

J’espère que cet vous a plu, sn’hésitez pas à me laisser vos questions en commentaire, j’y répondrai rapidement.

Dans cet article , j’aimerais vous expliquer pourquoi (selon moi) le prix du bitcoin et des autres crypto-monnaies va continuer à monter.

J’aimerais analyser tous les éléments qui font que le prix du bitcoin (à mon sens) ne peut que monter.

D’abord, il faut noter que le bitcoin est la première monnaie qui a été créée reposant sur une blockchain. C’est la première monnaie décentralisée qui a été créé en 2009 par Satoshi Nakamoto qui a un peu plus de dix ans aujourd’hui.

Le cours des cryptos n’a fait que monter depuis lors. Même s’il y a une correction importante en 2018, ceux qui ont commencé par investir plus tôt ont pu faire des bénéfices très importants. Mais cette croissance est encore à son début même si on a tendance à croire qu’il n’y a plus d’opportunités parce que la bulle a éclaté.

Est-ce que le prix du bitcoin va continuer à augmenter?

Une demande en augmentation

Le graphique ci-dessous représente la courbe d’adoption des portefeuilles de Coinbase vers la fin des années 2017. Coinbase est la principale bourse d’échanges aux Etats Unis et permet d’échanger des monnaies et d’acheter des bitcoins et des altcoins (alternatif coin). Les altcoins représentent tous les autres cryptos excepté le bitcoin. Les altcoins représentent tous les autres cryptos excepté le bitcoin.

Compte Coinbase

Le deuxième graphique ci-dessous est la courbe d’adoption de 2000 à 2022. Elle est exponentielle et la bonne nouvelle est que le nombre de bitcoins émit va diminuer comme prévu dans le protocole depuis le début. Mais en Mai 2020, le nombre de bitcoins qui va être créé toutes les 10 minutes sera divisé par deux. Comme prévu par le protcole Bitcoin, la rémunération des mineurs sera en effet divisée par deux. On a donc d’un côté une diminution du nombre de bitcoins émit et de l’autre une demande en pleine explosion. Généralement, cela n’entraîne pas une chute des cours d’autant plus que le bitcoin est de plus en plus perçu comme une réserve de valeur fiable.

Une réserve de valeur?

Parfois, des rumeurs courent que le bitcoin a été hacké, qu’il y a eu plusieurs attaques sur le bitcoin, ce qui n’est pas vrai. En réalité, le bitcoin n’a jamais été hacké, ce sont plutôt les bourses d’échanges et les portefeuilles qui avaient des failles qui ont été hacké, mais le bitcoin en lui-même n’a jamais été violé. I

Il est important de le garder à l’esprit maintenant que le bitcoin est de plus en plus perçu comme une réserve de valeur non seulement par les individuels, mais aussi par des investisseurs institutionnels qui se protègent au même titre qu’ils achètent de l’or ou des produits plus sûrs.

Le cours du bitcoin est certes volatil, c’est-à-dire qu’ils est capable de bouger beaucoup en très peu de temps, mais il est aussi décorrélé des autres marchés financiers, ce qui est important parce que dans des périodes d’incertitude, c’est bien de voir que si le marché des actions par exemple s’effondre le bitcoin ne va pas s’effondrer avec lui. Et jusqu’à présent, on n’a pas encore vu le crash, on n’a pas encore vu comment le bitcoin se comporterait dans une crise majeure, mais on a vu dans les corrections qu’il y a eu sur les marchés actions et sur le forex que le bitcoin ne bougerait pas, ce qui est intéressant et il est important de le souligner.

La blockchain, une technologie en pleins expansion

Ensuite, les crypto-monnaies et les technologies liées à la blockchain font l’objet d’une adoption extrêmement rapide par les états. Une journée ne passe sans qu’un état n’annonce l’adoption de sa propre crypto monnaie souveraine. Les plus récents étant la Suisse, la Corée, la Chine et le Venezuela évidemment avec le petro. Il y a aussi les corporations dont vous avez peut-être entendu parler telle que Facebook, le Libra, JPMorgan… qui veulent s’y mette tous. Ce ne sont pas des crypto-monnaies au sens du bitcoin. C’est plutôt des monnaies centralisée, mais qui repose sur le même mécanisme, sur la même technologie de la blockchain que ces crypto-monnaies.

L’idée est qu’il y a une adoption et sa légitime totalement les crypto-monnaies. C’est une technologique qui est là pour rester et qui va changer énormément de choses.

Loi Pacte – le régulateur français a créé un régime juridique propre aux cryptos

D’ailleurs, le législateur français l’a bien compris parce qu’ils ont en 2019, crée un régime juridique propre au crypto-actifs. Il aurait pu le qualifier simplement d’un actif financier comme tout autre ou juste d’une sous-catégorie des actifs financiers, mais contrairement à cela, ils ont créé la loi pacte une catégorie spécifique aux crypto-actifs. C’est bien parce qu’ils envisagent que cet univers, va se développer aux côtés de l’univers traditionnel et va finir par le supplanter.

Des actifs tokenisés

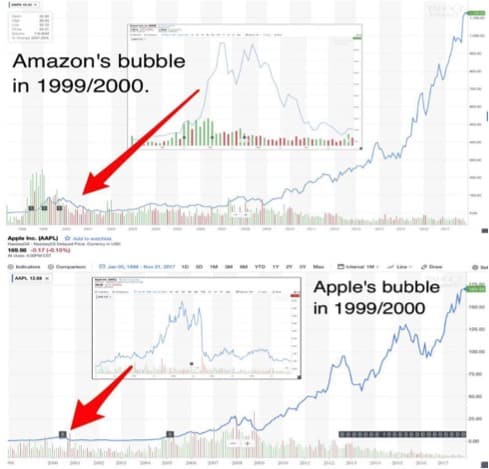

Comme le montre les prévisions, et c’est ce qui va se passer dans les années à venir, c’est que les actifs vont être de plus en plus tokenisés parce que c’est un mouvement absolument majeur qui va arriver dans les années à venir. Les actifs financiers d’abord puis après les actifs réels vont être tokenisés pour être plus facilement échangé sur la toile. Donc, à mon avis, on est vraiment sur une courbe d’adoption qui va ressembler à celle d’Internet comme le montre les graphiques.

On voit la bulle d’Amazon de 2000 et la variation de son cours dix ans après l’adoption d’Amazon. Le même constat se fait pour Apple. On voit à peine la bulle au départ. On peut affirmer que c’est exactement la même adoption qui aura lieu pour le bitcoin et pour bien d’autres crypto encore. Il faudrait savoir identifier les projets qui vont durer dans le temps et qui vont prendre de la valeur. Il fera certainement l’objet de nos prochains échanges, puis que le sujet me passionne également.

Voilà, j’espère que cette vidéo vous a intéressé. N’hésitez pas à me laisser des commentaires ou à m’envoyer des e-mails pour me poser vos questions, vos objections. Je suis vraiment ouvert à toutes les suggestions, je suis vraiment intéressé de savoir ce que vous pensez donc n’hésitez pas et je vous retrouve très bientôt.

CoinMarketCap est généralement conu pour toutes les informations qu’il offre sur les prix des cryptomonnaies ainsi que de nombreuses autres informations qui ne sont généralement pas connues et qui méritent d’être décrites.

Coins vs Tokens

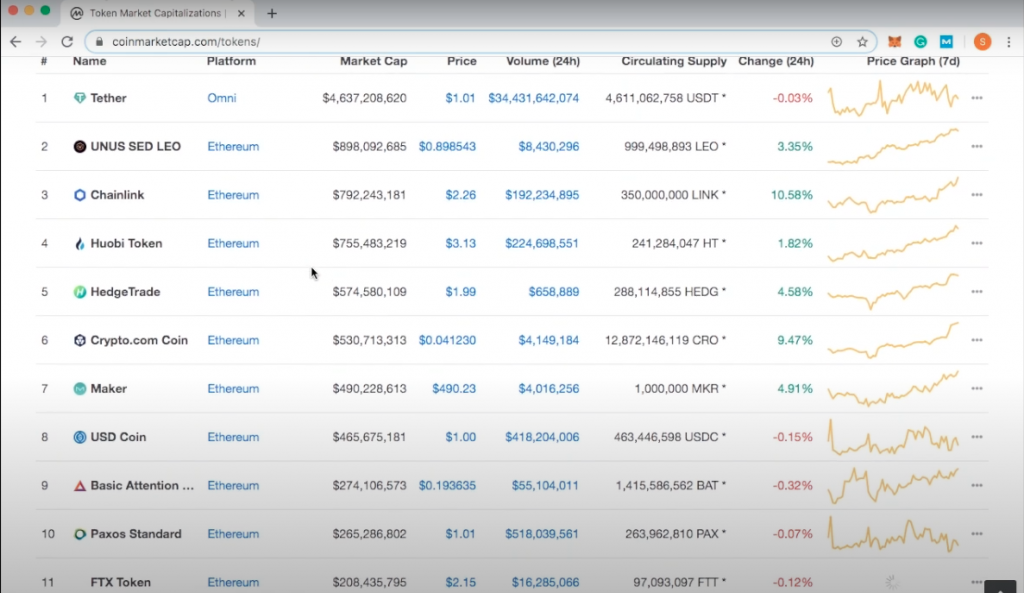

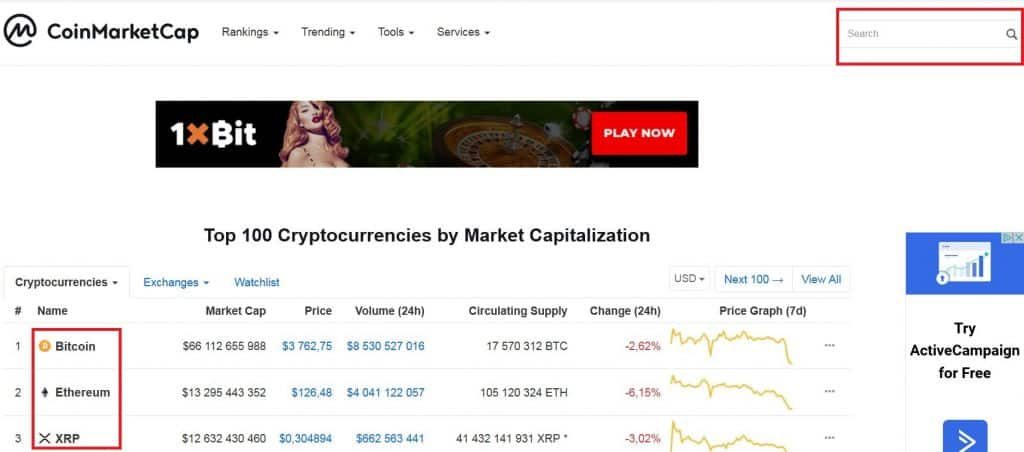

CoinMarketCap est une des plateformes les plus connues qui liste tous les tokens, quasiment tous les coins et tokens disponibles.

Coin et token sont deux choses différentes que vous pouvez trouver ici. Quand vous cliquez sur cryptocurrencies, vous avez plusieurs options. Vous avez soit toute la liste, soit seulement les 100 premiers. En fait, vous avez aussi toutes les cryptos. Vous avez également les coins et les tokens. C’est une différence que CoinMarketCap fait depuis le début. Les coins, en deux mots, ce sont des cryptos qui ont leurs propres blockchains. Si on les choisit, vous allez voir que ce sont les plus importants. Généralement, ce sont des coins.

Vous avez le bitcoin qui a sa propre blockchain :

l’ethereum, le ripple, tous, enfin les

principaux.

Donc, tous ceux-là ce sont des coins qui ont

leur propre blockchain et on les appelle aussi des natifs tokens. Après, vous

pouvez les reclasser et les sous-classer.

Après, vous avez les tokens.

L’immense majorité des tokens sont construits sur Ethereum

Les tokens sont des jetons qui sont émis sur

la blockchain d’une autre entité. Vous allez voir que pour l’immense majorité,

il y a plus de projets qui sont tous construits sur l’ethereum. On peut même y

trouver des projets très sérieux comme Chainlink, Huobi Token. Chainlink, c’est

ce qu’on appelle un oracle décentralisé. C’était le premier et ça marchait très

bien. De même pour les coins de Crypto.com, Maker de Yahoo, on peut citer

beaucoup de stablecoin qui sont sur l’ethereum.

En gros, on dénombre plus de deux mille

projets sur l’ethereum. C’est pour cela que l’on dit qu’elle fait partie des

plateformes les plus connues et les plus solides.

Par ailleurs, vous avez évidemment d’autres plateformes comme Néo et Omni mais aussi Huawei, The Tron. Ne serait ce que pour voir la différence, c’est toujours intéressant de pouvoir les sélectionner en fonction de ce que vous recherchez.

Dans le cas où on sélectionne toutes les cryptos, pour choisir les 100 premiers, vous obtiendrez quand même pas mal d’informations dont la totale MarketCap qui est la capitalisation boursière, le prix actuel, le volume d’échange depuis 24 heures, la circulating supply et enfin les mouvements depuis les dernières 24 heures.

À côté, on a un graphique assez précis qui nous donne une idée globale de l’évolution du coin depuis sa création.

Pour d’autres tokens, c’est intéressant de savoir où vous pouvez l’acheter. Vous avez la liste des échanges et des marchés sur lesquels vous pouvez les trouver. Vous pouvez, par « Adjusted value » accéder à la liste des plateformes sur lesquels vous pouvez acheter des bitcoins. Dans « Market Pairs » vous avez quasiment toutes les plateformes disponibles, mais dont certains sont moins connues et plus petites. Il est parfois réjouissant de savoir où les trouver.

Ensuite, vous avez quelques informations sur le bitcoin mais qui ne sont pas très étendues. Cela explique en trois mots ce qu’est le bitcoin, ce qui peut servir en cas de recherche rapide. Vous pouvez également noter quelques informations statistiques.

Dans le cas où vous avez besoin de plus de précision, il y a évidemment des sites qui fournissent des informations beaucoup plus précises. C’est quand même pas mal quand on fait des recherches, surtout pour avoir un aperçu.

Cela offre des informations intéressantes sur les tokens puisqu’on peut en choisir des tokens moins connus. Et sur les marchés où vous pouvez le trouver, il y en aura forcément moins. C’est toujours intéressant de savoir où est ce qu’on peut acheter ce type de token.

Il y a également d’autres informations qui peuvent être intéressantes, vous pouvez voir qu’il y a plusieurs onglets. Surtout vous intéresser au rankings. Ce qui est assez marrant, c’est qu’il y en a qui l’utilisent pour investir. Vous avez également les « Gainers/Losers » ainsi que ceux qui ont été ajoutés récemment.

Pour ce qui est des Gainers et des Losers, ce

sont les tokens qui ont le plus gagné, et ceux qui ont le plus perdu dans les

dernières 24h. Vous pouvez sélectionner les 24h, la dernière heure ou les 7

derniers jours. On voit que celui qui a le plus gagné pendant les dernières 24

heures c’est Tap avec 45%. Durant les 7 derniers jours, c’est BlockStamp qui a

pris 300% les 7 derniers jours.

Vous avez après les Biggest Losers. Il y en a qui regardent cela pour investir. C’est un moyen de détecter les pump. Vous savez cette façon d’investir où il y a des investisseurs institutionnels qui investissent massivement pour faire gonfler le prix et mieux le faire chuter juste après. Je ne vous le conseille pas. Ce n’est pas une stratégie vraiment viable. C’est quand même toujours intéressant de connaitre un peu ces outils.

Vous avez aussi pas mal d’informations en

fonction de ce que vous allez chercher : par volume…

Voyez où vous pouvez aller, on a le Tether, le

bitcoin… Ici, cela va par paire.

C’est toujours intéressant d’avoir toutes ces informations et de savoir que finalement CoinMarketCap vous offre quand même énormément d’informations. Ce n’est pas simplement un site qui ordonne les cryptos par ordre de Marketcap, même si c’est le cas. On voit que c’est un site qui est vraiment intéressant.

La popularité des crypto-monnaies est en pleine croissance chez les commerçants, les investisseurs et les autres acteurs du marché dans le monde entier. Cela a conduit au lancement de nombreuses monnaies numériques et places de négociation différentes pour ces devises, communément appelés échanges de crypto-monnaies ou bourse d’échange. Les échanges de crypto-monnaies fournissent des plateformes d’achat et de vente de monnaies numériques par des commerçants et des investisseurs à petite et à grande échelle. Cet article est une revue de kraken l’un des principaux échanges de crypto-monnaie au monde.

Kraken est un des échange de crypto-monnaie les plus ancien, connu pour sa sécurité et étant la principale plate-forme pour le volume de transactions bitcoin vers euro. Kraken a été lancé en juillet 2011 par Jesse Powell et a son siège à San Fransisco. Actuellement, la bourse fournit 47 paires de marchés avec 7 devises de base, dont le dollar américain et la livre sterling. Cette diversification en a fait la meilleure plate-forme pour les traders de devises numériques à grande échelle pour échanger des cryptos avec d’autres traders.

Kraken s’est associé à d’autres plates-formes d’échange de crypto pour lancer la première banque de crypto-monnaie au monde. La montée en puissance de Kraken peut être attribuée au fait qu’il accepte les monnaies fiduciaires contrairement à la plupart des autres plateformes d’échange de crypto-monnaie. L’échange est très populaire au Canada, aux États-Unis, dans l’UE et au Japon.

Comment s’inscrire sur Kraken?

Avant de pouvoir commencer à utiliser Kraken, vous devez créer un compte sur la plateforme. Le processus d’inscription est une étape importante de tout examen de kraken. Suivez les étapes ci-dessous:

Ouvrez l’URL suivante sur votre navigateur Web:

https://www.kraken.com/

Cela vous amènera sur le site officiel de kraken exchange.

Cliquez sur le bouton Créer un compte en haut à droite de la page.

Kraken review

Entrez votre adresse e-mail, choisissez votre nom d’utilisateur et votre mot de passe. Acceptez les conditions d’utilisation. Cliquez sur le bouton CRÉER UN COMPTE.

Une clé d’activation sera envoyée à l’adresse e-mail que vous avez fournie. Ouvrez l’e-mail et recherchez la clé d’activation. Tapez-le dans le champ de texte de droite, confirmez votre mot de passe, confirmez que vous n’êtes pas un robot, puis cliquez sur le bouton Créer un compte.

Vous serez redirigé vers la page d’accueil de Kraken. Votre solde, balances commerciales, évaluations de position et autres détails seront affichés sur la page d’accueil. Félicitations, vous avez créé avec succès un compte Kraken!

En haut de la page d’accueil, vous verrez 5 options, dont Aperçu, Commerce, Prix, Financement et Support. En dessous, une autre barre de navigation affiche les détails de votre transaction.

Comment utiliser la plateforme?

La plate-forme Kraken est livrée avec une interface utilisateur simple, ce qui permet à quiconque de naviguer facilement d’une section à l’autre. Elle vous fournit également les outils nécessaires pour vous assurer que vous commenciez votre voyage de trading de crypto dans les meilleurs conditions. Dans cette section, nous vous guiderons sur la façon d’utiliser la plateforme Kraken:

Sélection du type de compte

Kraken vous offre trois options pour choisir votre compte, les options Starter, Intermédiaire et Pro. Si vous êtes un débutant, vous pouvez choisir les options Starter ou Intermédiaire car seuls quelques détails sont nécessaires. Vous pouvez ultérieurement mettre à niveau vers la version Pro. Suivez les étapes ci-dessous:

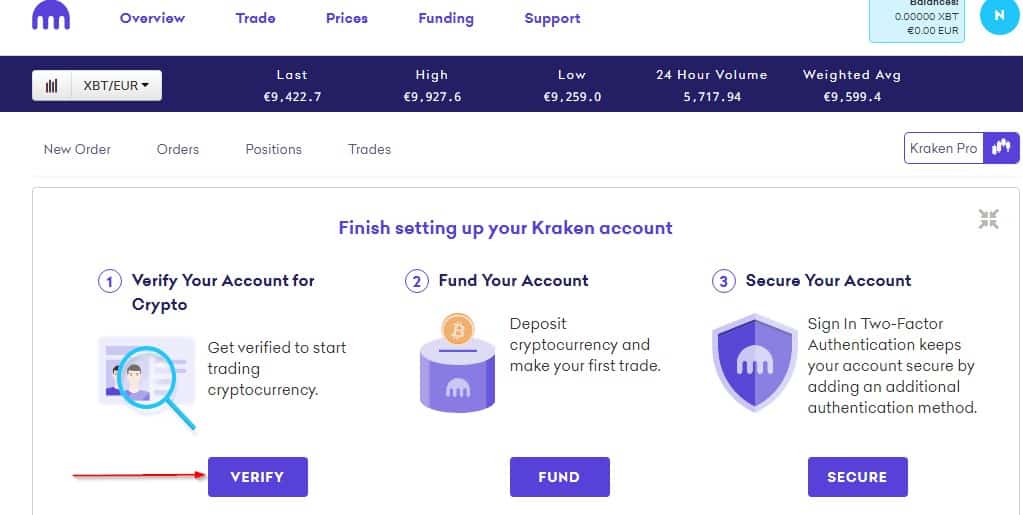

Sur la page d’accueil de la plate-forme Kraken, cliquez sur le bouton Vérifier sous l’option Vérifier votre compte pour Crypto:

Les trois options de compte seront affichées. Les conditions nécessaires pour vous joindre à l’un des comptes sont indiquées en bas.

Identifiez le compte que vous souhaitez utiliser, puis cliquez sur le bouton Obtenir vérifié. Je choisirai le plan Start:

Remplissez les informations requises puis cliquez sur le bouton Soumettre.

Une fois que vous avez cliqué sur le bouton SOUMETTRE, vous aurez soumis vos coordonnées pour vérification. L’équipe Kraken vous répondra dans les 24 heures. Le bouton OBTENIR VÉRIFIÉ passe à APPROBATION EN ATTENTE.

Dépôt de fonds

Vous devez effectuer un dépôt de fonds dans votre portefeuille Kraken. Kraken vous permet de financer votre compte avec des monnaies fiduciaires ou des crypto-monnaies. Suivez les étapes ci-dessous:

Cliquez sur l’onglet Financement dans le menu.

Vous serez redirigé vers la page présentant les options de financement, comme indiqué ci-dessous:

Identifiez la devise avec laquelle vous souhaitez alimenter le compte, puis cliquez sur le bouton Dépôt. Dans mon cas, je choisis Bitcoin:

Cliquez sur «générer une nouvelle adresse». Cela générera une nouvelle adresse à laquelle vous pourrez envoyer des fonds depuis un autre portefeuille ou échange. Vous aurez alors Kraken bitcoin dans votre compte.

Placer un Trade

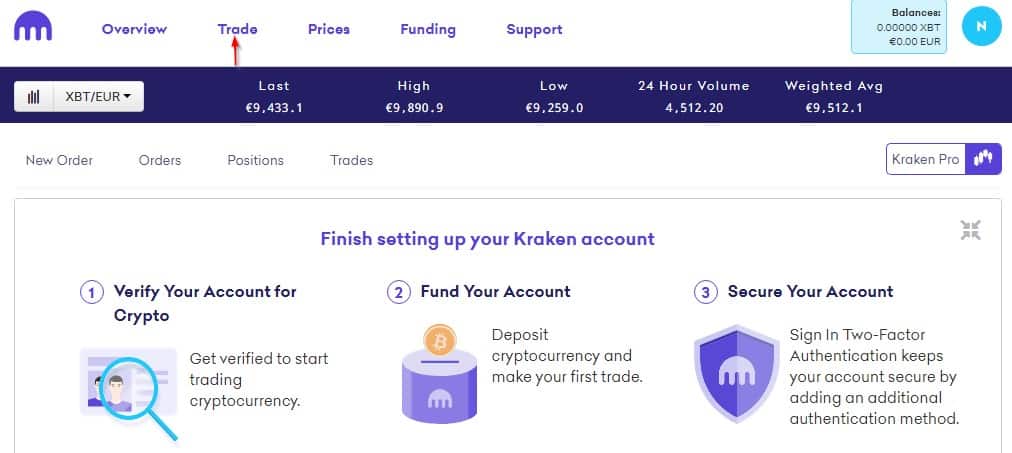

Pour passer une transaction / un ordre, cliquez sur l’onglet Commerce dans le menu.

Une nouvelle page s’ouvrira où vous pourrez définir un ordre à cours limité ou acheter des achats au prix au comptant. Choisissez la paire de crypto-monnaies que vous devez échanger.

Pour acheter une crypto, entrez le montant. Dans mon cas, j’ai entré 0,00025 BTC. Cliquez sur le bouton Acheter.

Vous aurez acheté un crypto sur Kraken.

Frais de Kraken

Dans cette partie de notre revue Kraken, nous discuterons des différents types de frais facturés sur Kraken.

La plate-forme d’échange de crypto Kraken fait correspondre les commandes reçues d’utilisateurs qui souhaitent acheter des crypto-monnaies avec les commandes reçues d’utilisateurs qui souhaitent vendre des crypto-monnaies et vice versa. Kraken facture à ses utilisateurs différents types de frais. Laissez-nous en discuter:

Frais de Transaction

Les frais de transaction sont déduits de chaque transaction / commande effectuée sur la plateforme. C’est ce que l’échange permet de vous connecter à un acheteur / vendeur. Les frais varient entre 0% et 0,26% de la valeur / coût total de la transaction / commande. Les frais sont déterminés par les facteurs suivants:

La paire de devises sous commerce.

Volume de négociation de l’utilisateur (en USD) pendant 30 jours.

Que la commande soit un preneur ou un fabricant.

Si une commande est annulée avant son exécution, aucun frais n’est facturé. Ces ordres sont appelés ordres intacts.

Frais de dépôt

Kraken facture également des frais de dépôt, bien que très inférieurs aux frais de retrait. Les frais de dépôt ne sont pas basés sur un pourcentage mais ils sont forfaitaires. Les frais de dépôt peuvent être positifs ou négatifs selon la taille de la transaction donnée. Le montant minimum des frais est de 5 $, ce qui est désagréable lors du dépôt d’une petite quantité de crypto.

Frais d’Echange

Kraken facture des frais de change très bas. Les fabricants sont facturés entre 0 et 0,36% tandis que les preneurs ne sont facturés que 0,08%. Les preneurs ont obtenu une proposition attrayante. Ces frais peu élevés font de Kraken le meilleur échange pour des transactions simples.

Frais de retrait Kraken

Pour effectuer des transactions sur Kraken, vous devez disposer d’une crypto-monnaie. Kraken vous permet de retirer à la fois par crypto-monnaie et par virement bancaire ou bancaire. Le retrait se fait en cliquant sur l’option de retrait située sous l’onglet Financement. Pour effectuer un retrait par virement bancaire ou virement bancaire, vous devrez saisir la banque ou le compte bancaire de destination. Vous devrez également spécifier le montant des fonds que vous devez retirer.

Chaque échange vous oblige à payer des frais pour retirer votre argent, et Kraken n’est pas différent. Notez qu’il existe des montants de retrait minimum et des frais de traitement qui sont appliqués sur Kraken. Par exemple, pour un virement domestique aux États-Unis, un utilisateur ne peut retirer qu’un minimum de 20 $ moyennant des frais de 5 $. Les retraits pour les monnaies fiduciaires varient entre 20 $ et 50 000 $, 5 UE ou 50 CAD. Les retraits par virement bancaire sont facturés à un taux forfaitaire. De cette façon, on peut facilement dire le montant des frais qu’ils vont payer pour les retraits.

Kraken vous oblige à retirer votre crypto de la même manière que vous retirez la monnaie fiduciaire d’un distributeur standard. Kraken prélèvera des frais sur le retrait. Le montant des frais de retrait facturés dépend du type de crypto-monnaie que vous retirez. Pour les retraits de Bitcoin par exemple, des frais pouvant aller jusqu’à 2% du montant que vous retirez peuvent vous être facturés. Pour d’autres crypto-monnaies, les frais facturés peuvent être faibles par rapport à ceux du Bitcoin. Sélectionnez simplement la crypto-monnaie que vous devez retirer, puis ajoutez l’adresse du portefeuille de destination et le montant à retirer. Vous devrez également indiquer le montant à retirer.

Portefeuille Kraken

Un portefeuille de crypto-monnaie aide à sécuriser la crypto, c’est donc une section importante de cette revue de kraken. Kraken vous fournit un portefeuille que vous pouvez utiliser pour stocker vos tokens. Cela présente à la fois des avantages et des inconvénients. Tout d’abord, vous n’aurez pas à assurer la sécurité de vos pièces. Kraken le fera pour vous. Lorsque vous stockez vos pièces dans votre compte Kraken, l’échange détiendra la clé privée. Qu’est-ce que ça veut dire? L’échange se chargera de protéger la clé privée. Cela signifie que si Kraken est piraté, vous perdrez votre bitcoin. La clé privée autorise les paiements depuis votre compte Kraken. Si on la vole, ils pourront voler vos crypto.

Kraken ne vous donnera que l’adresse publique de votre portefeuille que vous pouvez utiliser pour effectuer des dépôts.Vous n’aurez pas un contrôle total sur vos pièces stockées dans leur échange.

Encore une fois, lorsqu’un échange possède les clés privées, il peut tout faire avec vos pièces. Ils peuvent geler votre compte ou vous empêcher de retirer. Il est conseillé de n’utiliser l’échange que pour effectuer des transactions, puis de retirer vos pièces par la suite. Ne stockez pas d’énormes quantités de pièces dans votre compte Kraken.

Il n’est jamais sûr à 100% pour un commerçant de conserver ses tokens dans n’importe quel échange, y compris Kraken. La meilleure façon de sécuriser vos pièces est de posséder les clés privées. Cela signifie que vous aurez un contrôle total sur vos tokens. Vous pouvez envisager d’utiliser un portefeuille matériel, avec lequel vous aurez des adresses privées et publiques. Cela signifie que vous avez un contrôle total sur vos tokens. Personne ne pourra transférer des pièces de votre portefeuille, sauf vous.

Kraken app