Alors que nous assistons actuemellement à un rallentissement du nombre des ICO sur Utility Tokens, nombreux sont les spécialistes qui pensent que la vague qui arrive concernera les Security Tokens et sera beaucoup plus importante. Pourquoi pensent-ils que les Security Tokens vont connaitre un tel succès? C’est ce que nous allons tenter de clarifier en commençant par définir ces deux deux types de jetons.

Utility Tokens

Comme son nom l’indique, les Utility Tokens sont les jetons qui ont une fonction dans le fonctionnement d’un écosystème décentralisé reposant sur une blockchain. Comme nous l’avons déjà évoué en détail dans cet article, ces fonctions sont extrêmement variées à tel point qu’il est difficile de les catégoriser. Leur rôle dans l’écosystème peut être plus ou moins important, mais sans eux le réseau ne devrait pas pouvoir fonctionner.

Sans bitcoin, les membres du réseau ne pourraient pas échanger de la valeur entre eux et les mineurs ne pourraient pas être rémunérés.

Augur

Cette fonction n’est toutefois pas toujours aussi évidente, surtout lorsque les jetons sont émis par des protocoles enregistrés sur une blockchain qui ne leur appartient pas (Ethereum par exemple). Dans ce cas, toute la mécanique de la blockchain est rémunérée en Ether alors que les jetons émis par l’application décentralisée sevent au fonctionnement de l’application. C’est par exemple de cas d’Augur qui utilise les Ether, mais également les REP pour son fonctionnement.

Security Tokens

Les Security Tokens ont pour vocation de digitaliser des biens matériels ou non sans pour autant avoir de fonction dans le développement d’un réseau décentralisé. Ces tokens sont généralement enregistrés dans des smart contrats et vont donc offrir tous les avantages de la blockchain sur internet (sécurité, flexibilité, rapidité de circulation, transparence) aux biens du monde rééls qu’ils soient physiques (tableaux, tickets de concerts…) ou non (musique, films, actifs financiers, titres de propritété, brevets…). Nous allons en fait assister à la tokenisation massive du réel pour en faciliter l’échange sur internet.

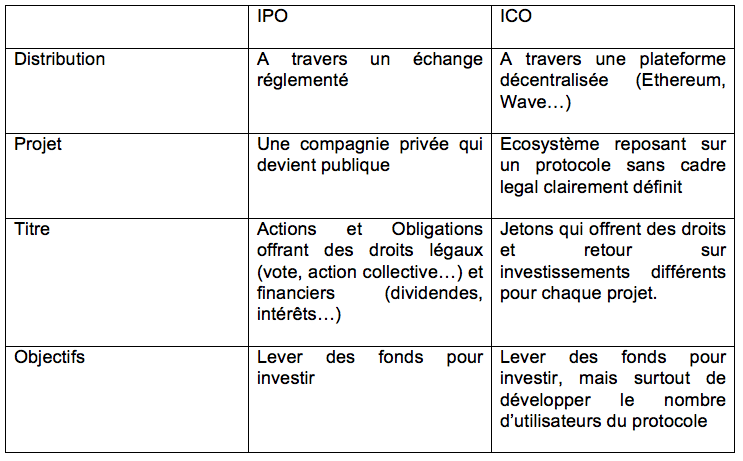

La tokenisation d’actions et obligations pourrait par exemple permettre aux entreprises traditionnelles de lever des fonds sans avoir à contracter un emprunt ou réaliser une introduction en bourse. De nombreuses entreprises dont le business model n’a rien à voir avec les technologies liées à la blockchain, organise déjà des ICO pour se financer. Ces titres financiers auraient la forme et donc la flexibilité des tokens, mais offriraient les mêmes types de droits financiers et juridiques que les actions et les obligations traditionnelles. Les entités émettrices de ces jetons peuvent naturellement ajuster les droits juridiques et financiers à leur guise.

La Security and Exchange Commission, le gendarme de la bourse américain, utilise un certain nombres de critères pour déterminer si un token est un Security Token et à ce titre doit être soumis aux mêmes exigences de transparence et d’enregistrement que tous autres actifs financier.

sec

Ces critères sont définis dans le « Howey test ». Le «test de Howey» est un test créé par la Cour suprême pour déterminer si certaines transactions sont qualifiés de «contrats d’investissement», aux termes de la Securities Act de 1933 et de la Securities Exchange Act de 1934. Une actif financier est un contrat d’investissement lorsque les quatres éléments suivants existent:

1. Investissement d’argent 2.Dans une entreprise commune 3.Avec des attentes de bénéfices 4.Pour les efforts des autres

Un certain nombre de créateurs d’ICO ont découvert cette interprétation à leur dépend, voyant les jetons qu’ils ont émis requalifiés en contrat d’investissement. Dans la plupart des cas les règles applicables aux offres publiques d’achat d’actifs financiers, n’avaient pas étét respectées entrainant de lourdes amendes de la part de la SEC. L’exemple de la DAO (Decentralized Autonomous Application) est probablement un de plus retantissant en la matière.

DAO

Les différences entre utility et security tokens

A la difference des Utility Tokens, les Security Tokens constituent une part de propriété du bien qu’ils représentent. Si ce sont des actions, les Security Tokens représentent une part du capital des entreprises qui les émettent.

De leur côté, les Utility Tokens ne confèrent aucun droit de gouvernance sur l’écosystème auxquels ils appartiennent. Ils le peuvent toutefois, lorsque le mode de consensus choisit est le Proof of Stake ou le Delegated Proof of Stake, puisque c’est la détention de jetons qui donne accès aux droits de mintage ou confére un droit de vote pour l’élection de « Witness ». C’est par exemple le cas pour Steemit, Eos ou encore Bitshare.

Une conséquence de ce qui vient d’être dit est que les dividendes ne sont que rarement reversés aux détenteurs de Utility Tokens. Lorsque c’est le cas, comme pour Dash ou Neo, ces dividendes ne sont pas proportionnels aux résultats ou à la capitalisation de l’écosystème.

Enfin, le régime juridique applicable est différent pour les deux types de tokens. Aux Etats-Unis, la SEC exige que les émetteurs de de Security Tokens respectent les mêmes règles que celles qui s’imposent aux actifs financiers entrant des les critères du Howey Test. Il en va différement en France, où le législateur à décidé de créer un régime indépendant pour les Utility et les Security Tokens (voir l’article 26 de la Loi PACTE).

Pourquoi Security Tokens vont connaitre un essort

La question qui se pose par exemple, est celle de savoir pourquoi nous devrions utiliser des Security Tokens plutôt que des Action ou des obligation? Est-ce que des salariés pourrait accepter de recevoir des Security Tokens plutôt que actions?

Dans le monde des start-ups comme dans celui des grand groups, il est très courant que les salariés reçoivent des actions pour compléter un revenu en espèce et aligner l’interet de l’employé sur celui de l’entreprise.

Le problème avec les actions est que leur valeur n’est pas commue tant que l’entreprise ne fait pas l’objet d’une introduction en bourse. Or avec l’accroissement des financement privés ces dernières années, ces opérations s’effectuent de plus en plus tard. A titre d’exemple l’introduction en bourse de Drop Box est survenue 13 ans après sa création. Durant toute cette période les employés qui disposaient d’actions ne pouvaient pas les revendre sur un échange reglementé.

C’est ce problème de liquidité que les tokens peuvent résoudre et probablement revolutionner la façon dont les salariés sont rémunérés. Lister un token sur un échange est en effet beaucoup plus simple et dans certains cas presqu’instantané. Le prestige et les exigences des échanges de crypto varie beaucoup, mais si on souhaite lister un token sur un échange tel que Liqui et les mettre en vente, c’est possible.

Les tokens vont donc permettre de fluidifier le payement des salariés en intéressement. C’est en tout cas le pari que font certaines start-up, telle que Quidli. Quidli est en effet une start-up française supportée par Consensis, dont l’objectif est de proposer aux entreprises traditionnelles des solutions pour tokeniser leurs actifs en vue d’en faciliter la circulation.

Quidli

De ce point de vue, les Security Tokens apparaissent comme un excellent moyen pour lever des fonds et les répartir entre les employés de l’entreprise.

Un autre avantage non négligeable des Security Tokens réside dans la possibilité de les valoriser en utilisant les outils de valorisation traditionnellement utilisés pour les actions et les obligations. Dans un précédent article, nous avions évoqué la complexité de la valorisation des utility tokens en raison de la nouveauté et de la diversité de leur business models. Ce problèmes n’existe pas avec les Security Tokens, ce qui les rends beaucoup plus sûr et facile à commercialiser. Il faut toutefois préciser que le prix des Utility tokens sera déterminée sur les échanges de crypto comme pour les Utility Tokens, selon les lois de l’offre et de la demande, mais ils sera possible d’estimer avec beaucoup plus de précision s’ils sont sur ou sous-valorisés.

Bien sûr, il ne s’agit là que d’un exemple et cette logique pourra s’appliquer à l’ensemble des biens existant, les opportunités sont donc illimitées.

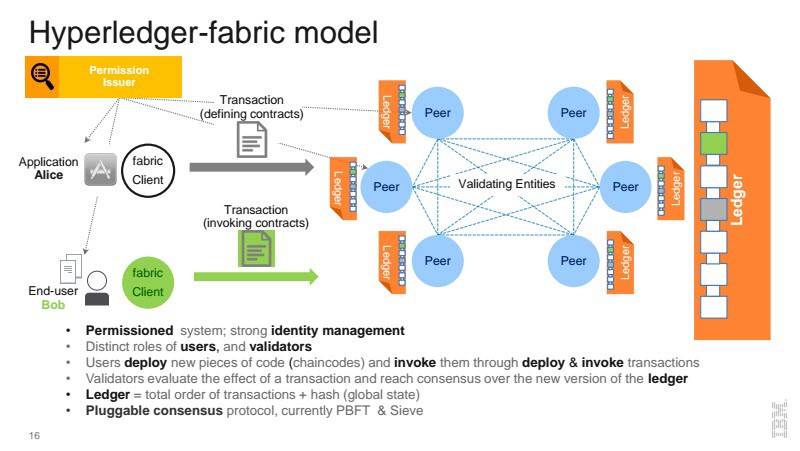

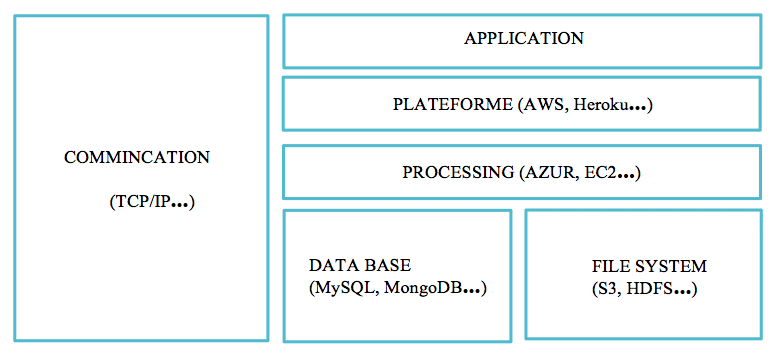

The Hyperledger project was initiated in 2015 by the Linux Foundation, a group of members from different industries and a community of developers to meet the application needs.

IBM was one of the first members. The project now has more than 200 members, an active structure (« Fabric ») and 7 other projects under development. Hyperledger is an open source and open governance project that offers its members a technological structure to develop a project based on a blockchain (protocol, blockchain and smart contracts). It also offers an environment and the tools necessary to develop the project and put in relation to the different parts of the project.

The objective is to set up an open source and inter-industries platform to develop blockchain-based projects and enable them to experiment quickly. Hyperledger offers 5 structures (Fabric, Sawtooth, Indy, Iroha and Burrow) and 4 tools to facilitate the development of applications are currently in development (Cello, Quilt Composer and Explorer). Hyperledger goes further than Bitcoin and Ethereum by proposing to align the protocol with the very practical needs of applications developed by companies. Hyperledger Fabric.

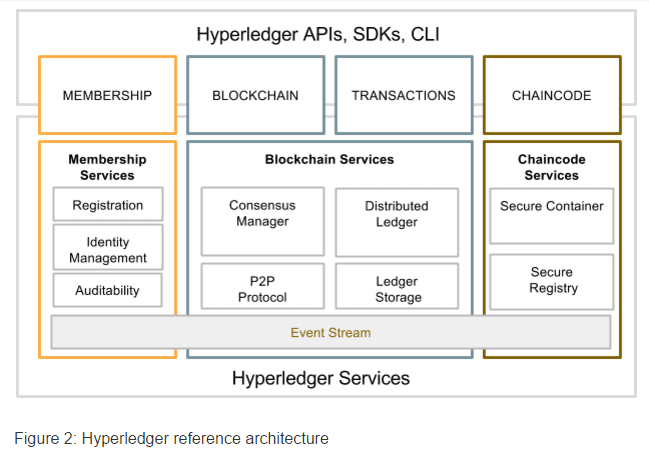

HYPERLEDGER FABRIC SERVICES

One of the main features of Hyperldger Fabric is its flexibility. Its goal is to allow the most interaction between hyperledger members while being closer to their operational needs. Hyperledger offers four types of services: Identity Services, Policy Services, Blockchain Services, Smart Contract Services.

Hyperledger-architecture

– Identity Services: as its name indicates this service allows to manage the identity of the members of the network.

– Blockchain Services: this service manages the issues related to the peer-to-peer communication protocol, the state of the blockchain, the consensus algorithm used by the consensus mechanism.

– Smart Contract services: provides an execution environment for Chaincode. This service is only available to « full nodes » also known as « validating nodes. » This service also includes secure containers (« secured containers ») corresponding to the Ethereum Virtual Machine (« EVM ») used for the execution of Chaincodes. The applications communicate with each of these services through APIs. CLI is an interface used to invoke these APIs.

MODELS AND FUNCTIONS OF HYPERLEDGER FABRIC

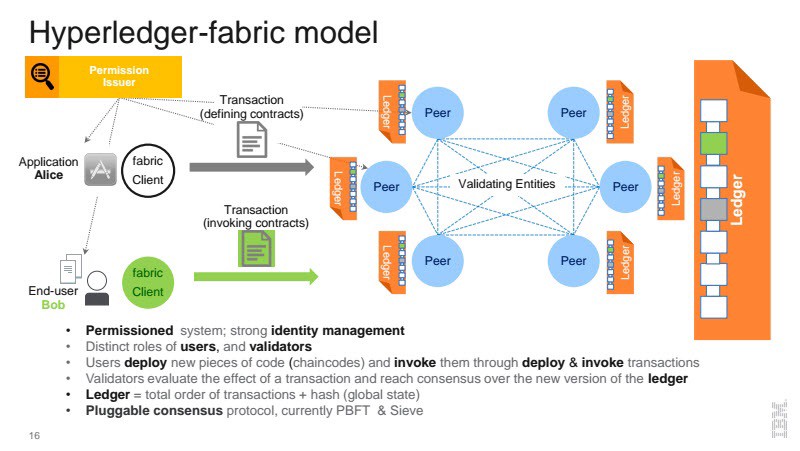

The Hyperledger Fabric model is made up of many elements that we will describe individually:

hyperledger

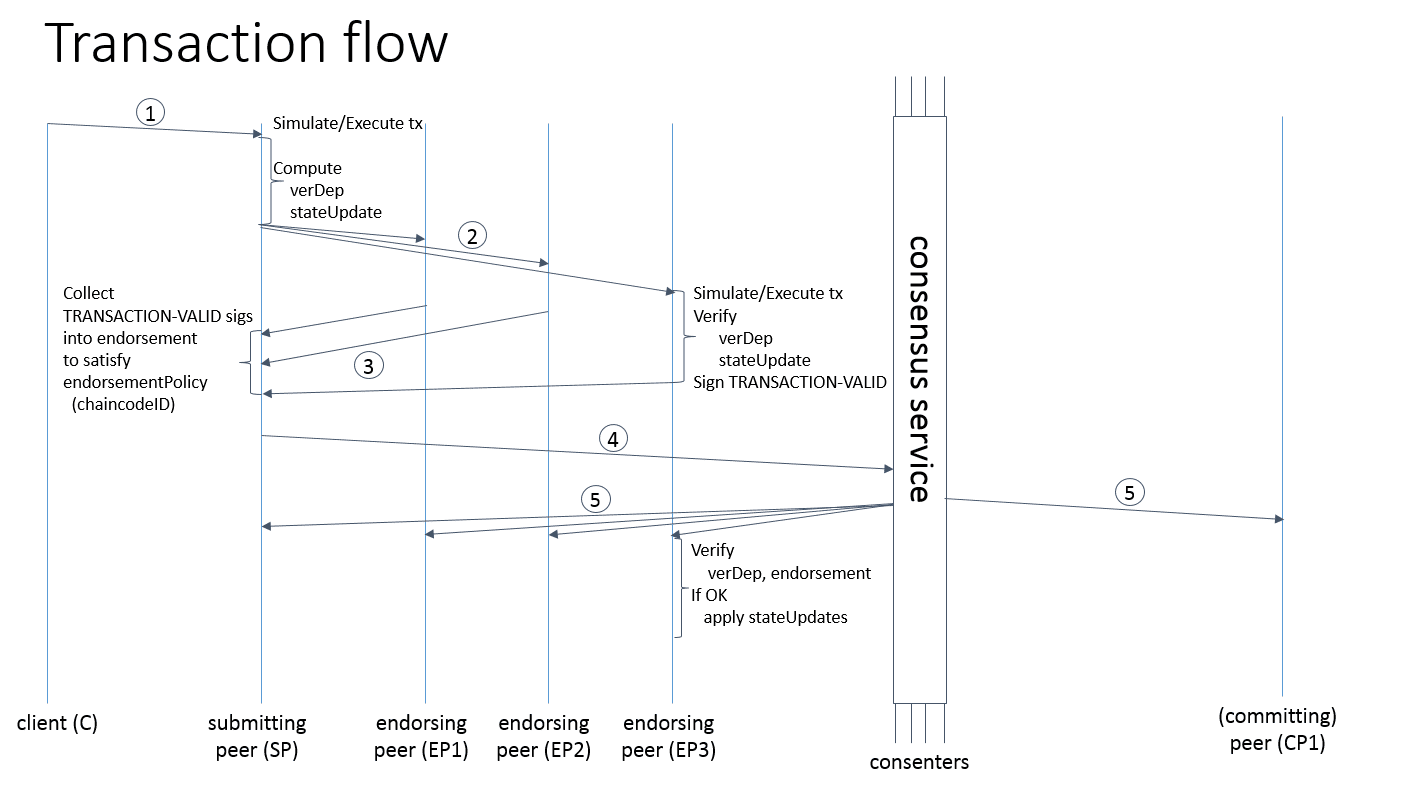

1- Members (« Peers »): « Peers » are members of the network who initiate transactions and maintain the status of the blockchain. There are three types of members: the Endorsers Peers or Endorsers have the mission to receive, validate and sign the transactions they receive and return them to the application that created them. « Ordering services » have the task of collecting the transactions that have been validated, adding them to the blocks and sending them to the « Committing Peers ». These check that the transactions have not been completed several times and the signature and add them to the blockchain.

2 – Assets: assets represent tangible or intangible assets that are represented on the blockchain and traded over the network, such as financial securities or food. These properties are formalized on Hyperledger in « <key.value> » in a Json file.

3 –Chaincode: these are the smart contracts used on Hyperledger. Their function is to define the assets that we must evoke by organizing their storage, as well as the functions that make it possible to act on these assets and change their state. Smart contracts can also include application-specific policies and policies.

4 – Ledger: the blockchain used by Hyperledger is the same as the other blockchain, that is to say, a register which marks in time the changes of transactions or state of the blockchain. The state changes on the blockchain are initiated by the Chaincode functions itself powered by transactions sent by network members. This operation is not very different from that used by Ethereum. A <key-value> is attached to each transaction which makes the blockchain a storage register for <key-values>.

5 – Channels: these channels offer the possibility of using « Fabric » privately and confidentially, ie only by members who have been shortlisted and on a private blockchain. However, it is possible to make transactions between different channels through Chaincode cross-links according to the rules determined in the Chaincode.

6 – Membership: Unlike public blockchains like bitcoin that are open to all, the blockchains used by Hyperledger are private and therefore imply that the identity of all members is known. The identié of « Peer Nodes », « Client Applications », « Business Entities » and « Administrators » is digitally established through an X.509 certificate. These certificates contain the role of each of the entities and their level of access to the information contained on the blockchain.

7- Consensus method: the consensus mode is the technique used by the members of the network to decide which block of transaction will be next to be added to the blockchain and by which member. Verification of the order and validity of transactions is part of the consensus mechanism.

Hyperledger has a significant advantage in this regard. The fact that the members of the network can choose between different methods of consensus. As we have already mentioned in our article on the differences between public and private blockchains, the mode of consensus depends on the level of trust between the members of the network. The more confidence there is, the more the consensus mode can be light. Indeed the mode of consensus ensures the security of the network, so it is normal that a network on which members do not know each other adopts a more secure mode of consensus (like the mechanism of the Proof of Work for example).

In the case of Hyperledger, the members of the network know each other, so the chosen consensus mode may be less secure (such as PBFT, « round robin policy » or « Simple Consensus »). Of course, it is also possible to use the Proof of Work mechanism with Hyperledger.

HYPERLEDGER FABRIC FUNCTIONALITIES

Hyperledger Fabric first offers the ability to use a blockchain and set it to match the needs of network members. Fabric allows to set up private blockchain and to assure the confidentiality of the transactions realized between the members.

It is also possible not to reveal the identity of the members who joined the network. Fabric then segregates the created blockchains, one from the other, while allowing the exchange of information between them using Chaincodes.

Hyperledger thus offers an extremely efficient and flexible development environment for creating a blockchain-based network.

Le projet Hyperledger a été initié par la fondation Linux en 2015 et par un groupe de membres venant de différentes industries et une communauté de développeurs en vue de repondre aux besoins d’application.

IBM fut l’un des premiers membres. Le projet compte maintenant plus de 200 membres, dispose d’une strucutre active (« Fabric ») et de 7 autres projets en développement.

Hyperledger est un projet open source et open gouverance qui offre à ses membres une structure technologique pour developper un projet reposant sur une blockchain (le protocole, la blockchain et les smart contracts) mais également un environnement et les outils nécessaires pour développer le projet et mettre en relation les differentes parties au projet.

L’objectif est de mettre en place une plateforme open source et interindustries pour developper des projets reposant sur une blockchain pour leur permettre une experimentation rapide.

Hyperledger propose 5 structures (Fabric, Sawtooth, Indy, Iroha et Burrow) et 4 outils pour faciliter le developpement des applications sont actuellement en developpement (Cello, Quilt Composer and Explorer).

Hyperledger va plus loin que Bitcoin et Ethereum en proposant d’alligner le protocole sur les besoins très concrets des applications développées par les entreprises. Hyperledger Fabric

Bitcoin

Ethereum

Hyperledger

Token

Bitcoin

Ether

Non

Smart Contract

Non

Oui Smart Contracts

oui Chain Code

Type de Blockchain

Publique

Publique

Publique/ Privée

Méthode de Consensus

Proof of Work

Proof of Work

Publique/ Privée

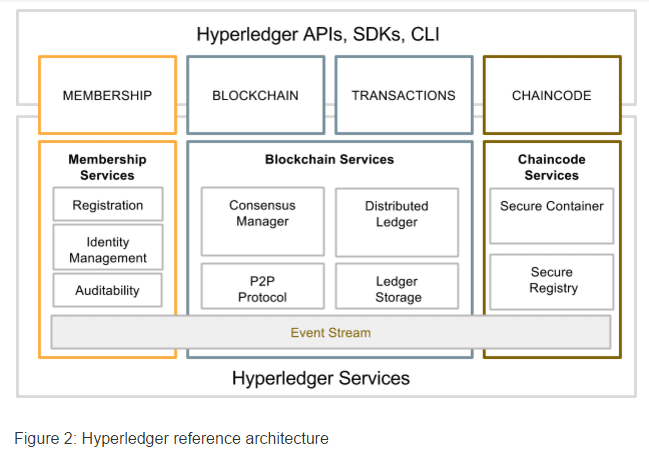

LES SERVICES D’HYPERLEDGER FABRIC

Une des principales caractéristique d’Hyperldger Fabric est sa flexibilité. Son objectif est de permettre le plus d’interaction entre les membres d’hyperledger tout en étant au plus proche de leur besoins opérationnels.

Hyperledger offre quatre types de services: Identity services, Policy Services, Blockchain Services, Smart Contract services.

Hyperledger-architecture

– Identity Services: comme son nom l’indique ce service permet de gèrer l’identité des parties membres du réseau.

– Policy Services: gère les questions d’accès au réseau, de confidentialité, les règles du consortium ainsi que les règle de consensus.

– Blockchain Services: ce service gère les questions liées au protocol de communication de pair à pair, l’état de la blockchain, l’algorythm de consensus utilisé par le mécanisme de consensus.

– Smart Contract services: offre un environnement d’execution pour les Chaincode. Ce service est seulement disponible pour les « membres entiers (« full nodes ») aussi connus sous le nom de « membres validateurs » (« Validating noeds »). Ce service inclus également les compartiments sécurisés (« secured containers ») correspondant à la Machine Virtuelle Ethereum (« Ethereum Virtual Machine » ou « EVM ») servant à l’execution des Chaincodes.

Les applications communiquent avec chacun de ces services à travers des API. CLI est une interface utilisée pour invoquer ces API.

LES MODELS AND FUNCTIONS D’HYPERLEDGER FABRIC

Le modèle d’Hyperledger Fabric est consititué de nombreux éléments que nous allons décrire individuellement:

hyperledger

1- Les Membres (« Peers »): Les « Peers » sont des membres du réseau qui initient les transactions et tiennent à jour l’état de la blockchain. Il y a trois types de membres. les « Endorsing Peers » ou « Endorsers » ont pour mission de recevoir, valider et signer les transactions qu’ils recoivent et de les retourner à l’application qui les a créés. « Ordering services » ont pour mission de collecter les transactions qui ont été validées, de la ajouter dans les blocks et de les envoyer au « Commiting Peers ». Ces derniers, vérifient que les transactions n’ont pas été réalisées plusieurs fois ainsi que la signature et les ajoutentent à la blockchain.

2 – Assets: les actifs representent les biens tangibles ou intangibles qui sont représentés sur la blockchain et échangés sur le reseau, tels que des titres financiers ou de la nourriture. Ces biens sont formalisé sur Hyperledger en « <key.value> » dans un Json file.

3 – Chaincode: ce sont les smart contracts utilisés sur Hyperledger. Ils ont pour fonction de définir les actifs que nous devons d’évoquer en organisant leur stockage, ainsi que les fonctions qui permettent d’agir sur ces actifs et changer leur état.

Les smart contracts peuvent également inclure les règles et politiques specifiques aux applications.

4 – Ledger: la blockchain utilisée par Hyperledger est la même que les autres blockchain, c’est à dire un registre qui marque dans le temps les changements de transactions ou d’état de la blockchain. Les changements d’état sur la blockchain sont initiés par les fonctions des Chaincode elle-même actionnées par des transactions envoyées par les membres du réseau. Ce fonctionnement n’est pas très different de celui utilisé par Ethereum.

Une <key-value> est attachée à chaque transaction ce qui fait demla blockchain un registre de stockage des <key-value>.

5 – Channels: ces cannaux offrent la possibilité d’utiliser « Fabric » de manière privative et confidentielle, c’est à dire uniquement par les membres qui auront été présélectionnés et sur une blockchain privée. Il est toutefois possible de réaliser des transactions entre différents cannaux grâce à des cross chain Chaincode selon les règles déterminées dans le Chaincode.

6 – Membership: A la différence des blockchain publiques comme le bitcoin qui sont ouvertes à tous, les blockchains utilisées par Hyperledger sont privées et impliquent donc que l’idéntité de tous les membres soit connue. L’identié des « Peer Nodes », des « Client Applications », des « Business Entities » et des « Administrateurs » est établie digitalement à travers un certificat X.509.

Ces certificats contiennent le rôle de chacune des entités et leur niveau d’accès aux informations contenues sur la blockchain.

7- Consensus method: le mode de consensus est la technique utilisée par les membres du réseau pour decider quel block de transaction sera le prochain à être ajouté à la blockchain et par quel membre. La vérification de l’ordre et de la validité des transactions fait parti du mechanisme de consensus.

Hyperledger présente un avantage important à cet égard. Le fait pour le membres du réseau de pouvoir choisir entre différentes methodes de consensus.

Comme nous l’avons déjà évoqué dans notre article sur les différences entre blockchains publiques et privées, le mode de consensus dépend du niveau de confiance qu’il y a entre les membres du réseau. Plus il y a de confiance, plus le mode de consensus peut être léger. En effet le mode de consensus assure la sécurité du réseau, il est donc normal qu’un réseau sur lequel les membres ne se connaissent pas adopte un mode de consensus plus sécurisé (comme le mécanisme du Proof of Work par exemple).

Dans le cas d’Hyperledger, les membres du reseau se connaissent, le mode de consensus choisis peuvent donc être moins sécurisé (tel que PBFT, « round robin policy » ou encore « Simple Consensus »). Evidement, il est également possible d’utiliser le mécanisme du Proof of Work avec Hyperledger.

LES FONCTIONNALITES D’HYPERLEDGER FABRIC

Hyperledger Fabric offre d’abord la possibilité d’utiliser une blockchain et de la paramétrer pour qu’elle corresponde aux besoins des membres du réseau. Fabric permet de mettre en place des blochchain privées et d’assurer la confidentialité des transactions réalisées entre les membres. Il est également possible de ne pas révéler l’identité des membres qui ont rejoint le réseau.

Fabric permet ensuite de ségréguer les blockchain crées, les une par rapport aux autres, tout en permettant l’échange d’informations entre elles à l’aide e Chaincodes.

Hyperledger offre donc un environnement de développement extrêmement efficace et flexible pour créer un réseau reposant sur une blockchain.

Aucun business n’évolue en vase clos. Les entreprises se développent en relations avec d’autres organisations, qu’elles soient sociales, commerciales ou gouvernementales.

L’objet d’une entreprise est de créer de la valeur. Or une entreprise va créer de la valeur en faisant circuler des biens ou des services à travers ce réseau.

Les biens concernés peuvent être de deux natures: tangibles ou intangibles.

Les biens tangibles sont tous les biens matériels que vous pouvez toucher: un voiture, une maison, un DVD, une pièce de monnaie.

A l’inverse, les actifs intangibles sont immatériels. Ce sont par exemple, la musique, les films, les actifs financiers, les brevets, les titre de propriété ou d’identité. Avec la digitalisation de nos sociétés, la liste est aujourd’hui presqu’infinie.

Les registres ont pour mission d’enregistrer le transfert de ces biens d’une organisation à une autre. Lorsque qu’un bien est transféré entre deux organisations, ces deux dernières mettent à jour leurs registres. Par exemple lorsqu’une société transfert un bien immobilier à une autre société, les deux sociétés vont refléter la vente dans leur bilan. De même, l’administration va mettre à jour ses différents registres (fiscaux, de la propriété immobilière…), ou encore les banques qui vont transférer une somme d’argent du compte de la première société vers la seconde.

Le fait que chaque entité du réseau détient son propre registre et son propre processus pour le mettre à jour entraine de nombreux inconvénients. C’est d’abord inefficace, puisque l’action est répliquée par tous les membres séparément. C’est ensuite très cher, puisque chaque membre du réseau doit consacrer un nombre d’heure et donc de moyen important pour mettre à jour ces registres. C’est enfin risqué puisque chaque membre du réseau doit assurer seul la sécurité de ses systèmes.

Si le réseau utilise la blockchain, il existe un seul registre. Chaque membre dispose d’une copie du registre général qui est mis à jour simultanément à chaque fois qu’un block est ajouté à la blockchain. Le réseau dispose donc d’un seul et même système, ce qui engendre des gains de temps et des économies d’échelles importantes.

Les différents avantages de la blockchain :

Décentralisée: La blockchain est une base de données décentralisée. Autrement dit tous les membres du réseau disposent d’une copie de la blockchain dans leur systèmes. Cette caractéristique permet d’abord d’organiser et de faciliter l’accès de tous les membres à une information toujours identique pour tous ce qui permet d’augmenter la confiance entre les membres. Cette caractéristique assure aussi la sécurité de cette dernière puisque pour la modifier ou la faire disparaître, il faut que toutes les bases de données de tous les membres soient également modifiées ou annulées

Immutabilité: Une fois que les transactions sont ajoutées à la blockchain, il n’est pas possible de revenir dessus. Le fait qu’on ne puisse pas revenir sur les transactions réalisées ajoute de la confiance entre les membres du réseau.

Chronologique: Les blocks sont ajoutés les uns à la suite des autres sans qu’il soit possible de changer leur ordre d’ajout. Cette caractéristique permet de garder un historique de l’ajout des transactions à la blockchain et ainsi résoudre facilement les éventuels conflits entres les membres du réseau.

Instantanéité: Les transactions sont signée et ajoutées à la base de données presqu’instantanément ce qui, dans un grand nombre de cas, est un gain de temps et de dépenses opérationnelles important.

Finalité: signifie que deux transactions ne peuvent être ajoutées en même temps dans deux blocks différents. Cette caractéristique qui n’est pas propre essentiellement aux blockchains privées permet d’assurer l’absence de conflit entre les différents membres du réseau.

Bitcoin

DIFFERENCES AVEC LE BITCOIN

Les blockchains utilisées pour les entreprises sont différentes de celle sur laquelle repose le bitcoin.

Il est important de comprendre que le bitcoin est une cryptomonnaie qui fonctionne en utilisant une blockchain publique, c’est-à-dire ouverte à tous.

Les entreprises utilisent des blockchains privées ou de consortium. Ces dernières proposent quatre différences majeures:

Membres: les membres de la blockchain sont choisis. Les blockchains privées et de consortium ne sont pas ouvertes à tous, les membres sont tous choisis et leur identité est donc connue. Cet élément est essentiel parce qu’il va permettre d’appliquer à ce blockchain des procédures de sécurité beaucoup plus légère et efficace que pour les blockchain publique dans lesquelles les membres ne se connaissent pas. Des mécanismes de consensus tel que le « Pratical Byzantine Fault Tolerance» pourront ainsi remplacer les mécanismes très lourds du « Proof of Work ».

Privées: il est d’abord possible de rendre privé certaines transactions. Sur une blockchain publique, toutes les transactions sont accessibles à tous, même si l’identité des membres n’est pas directement accessible puisqu’ils sont représentés par leur adresse publique. Dans les blockchain privées, il est possible de paramétrer pour que les membres voient seulement les transactions qui les concernent.

Consensus: les personnes en charges d’ajouter les blocks à la blockchain sont choisis et identifiés. Dans les blockchains publique telle que le bitcoin ou Ethereum, tous les membres peuvent participer au processus de consensus sans être sélectionné.

Smart Contracts: les smart contrats ne sont pas propres aux blockchains privées. Ethereum par exemple est une blockchain publique sur laquelle sont déployés des smart contracts. Dans les réseaux d’entreprises reposant sur une blockchain privée ou de consortium, les smart contrats servent à échanger des logiques de business.

Private blockchain

POURQUOI LA BLOCKCHAIN EST PERTINENTE POUR LES ENTREPRISES ?

Au regard de ces éléments, quels sont donc les bénéfices de la blockchain:

– Gains de temps: le fait que les transactions soient ajoutées à la blockchain de manière instantanée par tous les membres du réseau en même temps, peut réellement impacter la vitesse des transactions entre les membres de ce même réseau. Par exemple une lettre de crédit peut mettre plusieurs jours à établir. Avec une blockchain, elle serait échangée immédiatement.

– Gains en argent: tous les membres mettent à jour la blockchain en même temps, autrement dit ils s’accordent tous sur l’état du registre qu’ils partagent. Cela évite l’utilisation d’audits interne mais aussi externe, pour chacun des membres du réseau.

– Limite les risques: D’abord parce que le registre est décentralisé, ce qui implique que tous les membres du réseau disposent d’une copie. Cet aspect rend les blockchains plus résistantes aux risques de cyber attaques. A cela s’ajoute le fait que les blockchain sont protégées par les mécanismes cryptographiques très solides.

D’autres parts, il n’existe plus qu’un registre partagé et non un registre différent pour chaque membre, ce qui limite considérablement les risques de divergences entre les différents registres.

– Augmente la confiance entre les membres du réseau, puisque ces derniers sont constamment en accord sur l’état des transactions qu’ils réalisent entre eux.

blockchain

EXEMPLES

Bases de données partagées

Ce type de projet peut être un bon moyen pour commencer à créer un réseau d’organisation autour d’une base de donnée partagée.

Chacun des membres conserve ses systèmes actuels, mais ajoute des informations à la blockchain directement ou à travers une tierce partie.

Chaque membre du réseau contrôle les personnes qui peuvent avoir accès à ces données. Les configurations sont multiples. Ces données peuvent être contenues dans un seul set ou dans plusieurs sous-groupes. Un sous-groupe pour chaque membre par exemple.

Ces bases de données partagées permettent de rassembler toutes les informations qu’un réseau souhaite mettre en commun de manière sécurisée et très efficace. Cela permet aux membres du réseau d’accéder à ces données en temps réel.

Chaines d’approvisionnement

La chaine d’approvionnement des pièces d’un airbus est un excellent exemple d’une organisation inter-industrie dans laquelle la blockchain apporte de la valeur ajoutée.

Cette organisation permet d’enregistrer sur la blockchain toutes les pièces et leurs origines, le programme qui les a créé, ainsi que leur remplacement. Autrement dit la blockchain offre une base de données centralisée de tous les éléments constitutifs d’un avion ainsi que le moment auquel ils ont été ajoutées à l’appareil.

Cette base de données est donc une preuve de l’origine des pièces, de la façon dont elles ont été fabriquées et de leur parcours d’assemblage. Cela permet de détecter immédiatement les pièces endommagées et en déduire l’origine du problème.

Il est également possible d’imaginer que dans un futur proche des smart contracts commanderont automatiquement les pièces manquantes.

Ce qui fonctionne pour un environnement complexe comme celui de l’assemblage d’un avion, fonctionne également à plus petite échelle. Par exemple, il est probable que tous les aliments présents dans votre réfrigérateur soient bientôt enregistrés et tracés sur la une blockchain. De la même manière, des smart contracts pourront automatiquement recommander des aliments lorsque ceux-ci auront été consommés.

EVERLEDGER est un exemple de chaine d’approvionnement reposant sur une blockchain. Celle-ci vise à éviter toute pollution de la chaine d’approvionnement de diamants, par des diamants issus de marchés parallèles.

Audit

Certaines institutions (banque ou foncière) peuvent avoir un intérêt à inclure tout leur portefeuille de propriété sur une blockchain, pour assurer que la valorisation de ce dernier soit accessible par toutes les parties y ayant intérêt et ce de manière sécurisée.

La blockchain offre ici la possibilité d’avoir une vue en temps réel de tout le portefeuille et de sa valorisation ce qui encourage les gérant à mieux le gérer et en appréhender les risques.

La blockchain est alimentée en transactions par les différents systèmes de l’organisation. Cette dernière dispose donc d’un registre chronologie et infalsifiable ce qui facilite considérablement l’audit interne et permet des gains de temps et d’argent importants.

Lettre de Crédit

Elles sont indispensables pour les échanges internationaux. Elles existent depuis toujours, mais comme nous l’avons déjà évoqué, elles sont souvent complexes à mettre en oeuvre. La blockchain permet de remplacer le processus de signature qui prend généralement plusieurs jours, par un échange des consentements quasi simultané. On peut par exemple imaginer que l’élément déclencheur de la lettre de crédit soit la signature électronique de la douane qui aurait scanné une puce RFID attachée au bien transporté.

COMMENCER AVEC LA BLOCKCHAIN

LA BLOCKCHAIN est encore une technologie émergeante. Il est en fait difficile de se familiariser avec la technologie et trouver une utilisation réellement utile de la blockchain. C’est pourquoi, il est recommandé de commencer par des projets simples et faciles à mettre en oeuvre pour pouvoir progresser vers des projets plus complexes. Les projets suivants peuvent donner une idée de progression:

1 – Un registre de conformité: créer une base de donnée partagée permettant d’avoir une vue en temps réel de l’ensemble des données tout en bénéficiant des avantages de la blockchain: immutabilité, finalité, chronologie, sécurité. Ces propriétés permettent de faciliter l’accès aux données par les différentes parties intéressées: auditeurs, business, régulateur. Notez que cette première étape peut être réalisée au niveau d’une seule entreprise.

2 – Un registre partagé par un Consortium: l’étape suivante consiste a étendre la base de données au delà de l’entreprise. L’idée est en effet d’inclure certains membres de l’industrie dans laquelle nous nous situons en vue de faciliter les échanges ainsi que la mise en commun des registres.

3 –Echange d’actifs: durant cette étape, les membres du consortium commencent à échanger des actifs à travers des smart contracts. Ces actifs ne sont à ce stade que des informations.

4 –Création d’un marché: échange d’actifs entre les membres du marché.

No business evolves in a vacuum. Companies develop relationships with other organizations, whether social, commercial or governmental.

The purpose of a business is to create value. But a company will create value by circulating goods or services through this network.

The goods concerned can be of two natures: tangible or intangible.

Tangible goods are all the material goods that you can touch: a car, a house, a DVD, a coin.

In contrast, intangible assets are immaterial. For example, music, films, financial assets, patents, title deeds or identity. With the digitization of our societies, the list is now almost infinite.

Ledgers are responsible for recording the transfer of these goods from one organization to another. When a property is transferred between two organizations, the latter two update their records. For example, when a company transfers real estate to another company, both companies will reflect the sale on their balance sheet. Similarly, the administration will update its various registers (tax, real estate …), or the banks that will transfer a sum of money from the account of the first company to the second.

The fact that each network entity has its own registry and its own process to update it has many disadvantages. It is initially inefficient since the action is replicated by all members separately. It is then very expensive since each member of the network must devote a number of hours and therefore important means to update these registers. It is finally risky since each member of the network must ensure the security of his systems alone.

If the network uses the blockchain, there is only one register. Each member has a copy of the general ledger that is updated simultaneously each time a block is added to the blockchain. The network, therefore, has a single system, which results in significant time savings and economies of scale.

The different advantages of the blockchain:

– Decentralized: The blockchain is a decentralized database. In other words, all members of the network have a copy of the blockchain in their systems. This feature makes it possible to organize and facilitate the access of all members to information that is always the same for everyone, which increases trust between members. This feature also ensures the security of the latter since to change or remove it, it is necessary that all databases of all members are also changed or canceled.

– Immutability: Once the transactions are added to the blockchain, it is not possible to return to it. The fact that we cannot go back on the transactions adds trust between the members of the network.

– Chronological: The blocks are added one after the other without it being possible to change their order of addition. This feature allows you to keep a history of adding transactions to the blockchain and easily resolve any conflicts between network members.

– Instantaneity: Transactions are signed and added to the database almost instantaneously which, in a large number of cases, saves time and significant operational expenses.

– Finality: means that two transactions cannot be added at the same time to two different blocks. This characteristic, which is not specific to private blockchains, ensures that there is no conflict between the different members of the network.

Bitcoin

DIFFERENCES WITH BITCOIN

The blockchains used for businesses are different from the one on which bitcoin is based.

It is important to understand that bitcoin is a cryptocurrency that works by using a public blockchain, that is to say open to all.

Companies use private blockchains or consortium. The latter propose four major differences:

– Members: members of the blockchain are chosen. Private and consortium blockchains are not open to all, members are chosen and their identity is known. This element is essential because it will allow to apply to the blockchain much lighter and more efficient security procedures than for public blockchain in which the members do not know each other. Consensus mechanisms such as « Pratical Byzantine Fault Tolerance » will be able to replace the very heavy mechanisms of the « Proof of Work« .

– Private: it is first possible to make private certain transactions. On a public blockchain, all transactions are accessible to everyone, even if the members’ identity is not directly accessible because they are represented by their public address. In private blockchain, it is possible to programme the blockchain so that members only see the transactions that affect them.

– Consensus: the people in charge of adding the blocks to the blockchain are chosen and identified. In public blockchains such as bitcoin or Ethereum, all members can participate in the consensus process without being selected.

– Smart Contracts: smart contracts are not unique to private blockchains. Ethereum for example is a public blockchain on which smart contracts are deployed. In business networks based on a private blockchain or consortium, smart contracts are used to exchange business logic.

Private blockchain

WHY IS BLOCKCHAIN RELEVANT TO BUSINESS?

Given these elements, what are the benefits of blockchain:

– Time Savings: The fact that transactions are instantly added to the blockchain by all members of the network at the same time, can really impact the speed of transactions between members of the same network. For example, a letter of credit can take several days to establish. With a blockchain, it would be exchanged immediately.

– Money Gains: All members update the blockchain at the same time, in other words they all agree on the state of the register they share. This avoids the use of internal and external audits for each network member.

– Limits the risks: Firstly because the registry is decentralized, which implies that all members of the network have a copy. This aspect makes the blockchains more resistant to the risks of cyber attacks. Added to this is the fact that blockchains are protected by very strong cryptographic mechanisms.

On the other hand, there is only one shared register and not a different register for each member, which considerably limits the risk of discrepancies between the different registers.

– Increases trust between the members of the network, since they are constantly in agreement on the state of the transactions that they realize between them.

EXAMPLES

Shared databases

This type of project can be a good way to start creating an organization network around a shared database.

Each member retains their current systems, but adds information to the blockchain directly or through a third party.

Each network member controls who can access this data. The configurations are multiple. These data can be contained in a single set or in several subgroups. A subgroup for each member for example.

These shared databases make it possible to gather all the information that a network wishes to share in a secure and very efficient way. This allows network members to access this data in real time.

Supply chains

The airbus parts supply chain is an excellent example of an inter-industry organization in which blockchain adds value.

This organization allows to save on the blockchain all the parts and their origins, the program that created them, and their replacement. In other words, the blockchain offers a centralized database of all the constituent elements of an aircraft as well as the moment at which they were added to the aircraft.

This database is therefore a proof of the origin of the parts, the way they were made and their assembly process. This makes it possible to immediately detect the damaged parts and to deduce the origin of the problem.

It is also possible to imagine that in the near future smart contracts will automatically order the missing parts.

What works for a complex environment like the assembly of an airplane also works on a smaller scale. For example, it is likely that all the foods in your refrigerator will be soon saved and plotted on a blockchain. In the same way, smart contracts can automatically recommend food when it has been consumed.

EVERLEDGER is an example of a supply chain based on a blockchain. It aims to avoid any pollution of the diamond supply chain by diamonds from parallel markets.

Audit

Some institutions (bank or real estate) may have an interest in including all their property portfolio on a blockchain, to ensure that the valuation of the latter is accessible by all parties with interest and in a secure manner.

The blockchain offers here the possibility to have a real-time view of the entire portfolio and its valuation which encourages managers to better manage it and understand the risks.

The blockchain is powered by transactions by the different systems of the organization. The latter therefore has a chronology and tamper-proof log which greatly facilitates the internal audit and saves time and money.

Letter of credit

They are indispensable for international exchanges. They have always existed, but as we have already mentioned, they are often complex to implement. The blockchain allows to replace the signature process, which usually takes several days, by an exchange of consents almost simultaneous. For example, the triggering element of the letter of credit could be the electronic signature of the customs officer who scanned an RFID chip attached to the goods being transported.

Blockchain

START WITH BLOCKCHAIN

Blockchain is still an emerging technology. It’s actually hard to get used to the technology and find a really useful use of the blockchain. Therefore, it is recommended to start with simple and easy-to-implement projects to move towards more complex projects. The following projects can give an idea of progression:

1 – A compliance register: create a shared database allowing to have a real time view of all data while enjoying the benefits of the blockchain: immutability, purpose, timeline, security. These properties make it easier to access data by the various interested parties: auditors, business, regulator. Note that this first step can be done at a single company level.

2 – A shared registry by a Consortium: the next step is to extend the database beyond the enterprise. The idea is to include certain members of the industry in which we are located in order to facilitate exchanges and the sharing of registers.

3 – Exchange of assets: during this stage, the consortium members start exchanging assets through smart contracts. These assets are at this stage only information.

4 – Creation of a market: exchange of assets between the members

Courant septembre 2018, l’Assemblée Nationale a étudié le projet de Loi PACTE dont l’article 26 est dédié aux ICO.

Cette loi se situe dans le prolongement de L’ordonnance du 8 décembre 2017 prise en application de la loi du 9 décembre 2016 (loi Sapin II) qui propose de modifier le Code monétaire et financier et le Code de commerce pour permettre la transmission et la représentation de titres financiers au moyen de « dispositifs d’enregistrement électroniques partagés ». En d’autres termes le législateur permet de transmettre des actifs non côtés sur une blockchain, ce qui confère à cette dernière une crédibilité importante en terme de preuve.

La loi PACTE met en place un régime visant à protéger les investisseurs sans trop restreindre la créativité des entrepreneurs. Le législateur a donc imaginé un système de label qui serait attribué par l’Autorité des Marché Financiers (l’AMF) à la suite d’une analyse du projet d’ICO. Comme tout label, il n’est pas obligatoire. En d’autres termes, l’idée est d’orienter les investisseurs vers les ICO qui bénéficieront du Visa de l’AMF et de les mettre en garde contre les projets qui n’auront pas souhaité postuler.

Le projet de loi commence par définir les jetons et les ICO:

Le projet de loi prévoit d’introduire un article L552-2 au Code Monétaire et Financier qui commence par définir ce qu’est un jeton :

« Art. L. 552-2. du CMF– Aux fins du présent chapitre, constitue un jeton tout bien incorporel représentant, sous forme numérique, un ou plusieurs droits, pouvant être émis, inscrits, conservés ou transférés au moyen d’un dispositif d’enregistrement électronique partagé permettant d’identifier, directement ou indirectement, le propriétaire dudit bien ».

ICO

La loi acte donc le fait que les jetons sont des « biens incorporels » ce qui implique que le propriétaire des jetons soit identifiable. Ce choix du législateur est étonnant par ce que les ERC20 Tokens qui sont de loin les plus utilisés pour les ICO, sont fongibles c’est-à-dire qu’ils ne sont pas nominatifs (à l’inverse des jetons ERC 721 par exemple).

Les jetons n’ont pas été qualifiés de « valeurs mobilières » comme c’est le cas dans d’autres pays et notamment les Etats-Unis. Le législateur a donc tranché pour un régime spécifique aux ICO qui sera différent de celui des IPO.

Le projet de loi définit également ce qu’est une ICO:

« Art. L. 552-3. du CMF– Une offre au public de jetons consiste à proposer au public, sous quelque forme que ce soit, de souscrire à ces jetons. Ne constitue pas une offre au public de jetons l’offre de jetons ouverte à la souscription par un nombre limité de personnes, fixé par le règlement général de l’Autorité des marchés financiers, agissant pour compte propre ».

L’AMF devra déterminer le nombre de personnes au-delà duquel un projet devient une ICO. Cette distinction est également étonnante dans la mesure ou une ICO est par définition publique. Le législateur a souhaiter laisser une place à des formes d’appels d’offres réservés à un certain nombre de personnes ou d’organisation, un peu comme les SAFT (Single Agreement for Future Tokens) le font aux Etats-Unis.

Champs d’application de la loi

La loi s’applique à «toute personne morale établie en France, qui, directement ou indirectement, propose au public de financer un projet ou une activité en contrepartie de l’attribution de jetons ».

La loi s’est limitée aux cas où la personne morale sollicite un visa de l’AMF. Il ne s’agit pas d’une déclaration obligatoire à l’AMF, mais d’un avis décerné sur demande. Le visa de L’AMF à pour objet de protéger les investisseurs en amont et en aval de l’investissement. En Amont, l’AMF s’assure que le document d’information fourni suffisamment d’information aux investisseurs (à déterminer par l’AMF). En aval, l’AMF vérifie que le processus d’investissement dans une ICO est sécurisé et transparent à travers la mise en place d’un compte de gage pour l’envoie des fonds et de procédure de récupération des fonds clairement établies.

Ce processus de sélection de l’AMF aboutira à la création d’une « Liste Blanche », c’est à dire une liste des entités dont le projet aura été validé par l’AMF, dontr l’objet est d’orienter les investisseurs qui demeurent libre d’invetir dans les projets non homologués.

Crypto Exchanges

AMENDEMENT N°2492

Si l’amendement est adopté (d’ici fin 2018), une nouvelle catégorie de fournisseurs de services d’investissement serait ajoutée au CMF: Les « Prestataires de services sur actifs numériques ».

Ces prestataires seront soumis soit à un enregistrement obligatoire soit facultatif. D’autre part, la définition de Crypto actifs englobe non seulement les jetons émis par les ICO, mais également tous les actifs cryptographiques, y compris les crypto-monnaies. Cette définition large des actifs cryptographiques est similaire, mais pas identique, à celle introduite par l’arrêté n ° 2016-1635 du 1er décembre 2016, qui visait à soumettre les intermédiaires crypto-actifs aux exigences de la réglementation Lutte contre le Blanchiment de Capitaux/Financement du Terrorisme LBC / FT.

1er Régime: l’enregistrement obligatoire des dépositaires et échanges Fiat/crypto

Enregistrement obligatoire auprès le l’AMF

Les checks de l’AMF: avant de délivrer son visa, l’AMF doit vérifier la réputation et les qualification professionnelles des directeurs et actionnaires.

L’AMF va ensuite publier une liste des prestataires validés.

Pratiquer ces activités sans autorisation: risque 2 ans d’emprisonnement et 30,000euros d’amende.

2ème Régime: Licence optionnelle pour les autres Crypto-prestataires

Les fournisseurs de services de crypto-actifs établis en France auront la possibilité de demander une licence non obligatoire délivrée par l’AMF.

Pour obtenir cette licence, les fournisseurs de services de crypto-actifs devront:

souscrire une assurance de responsabilité professionnelle (ou se conformer aux exigences de fonds propres définies dans le Règlement général de l’Autorité),

posséder un système informatique résilient et mettre en place des procédures de sécurité adéquates.

gérer les conflits d’intérêts et les audits internes.

Une fois leur licence obtenue, ils seront tenus de communiquer des informations justes, claires et non trompeuses à leurs clients, de les informer des risques associés aux actifs cryptographiques et de publier leur politique de rémunération.

En outre, les fournisseurs de services souhaitant bénéficier de la licence facultative devront se conformer à des exigences obligatoires spécifiques en fonction des services de crypto-assets qu’ils ont l’intention de fournir.

Le législateur Français fait donc preuve d’une réelle volonté de rendre la France attractive pour les entrepreneurs et les investisseurs. Ce nouveau régime est à la fois novateur et flexible, ce qui est une bonne chose et semble conforter une partie des acteurs de l’industrie.

Un point essentiel reste pourtant à régler, la fiscalité. Talon d’achille de la France, la fiscalité sur les cryptoactifs est à l’heure actuelle encore perçue comme étant soit floue, soit punitive.

Quid du régime Fiscal?

Le régime actuel est perçu comme punitif (jusqu’à 70% des Plus Values) et comme le premier frein au développement des ICO en France. En Allemagne par exemple, les plus-values ne sont pas taxées si les crypto-actifs sont détenus depuis plus d’un an.

Pour être vraiment attractif, la France devra donc se doter d’un régime fiscal également attrayant sans quoi tous les efforts du gouvernement pourraient bien s’avérer inefficace.

A l’heure actuelle, il existe en France trois régimes possibles:

soit le barème progressif de l’impôt sur le revenu dans la catégorie des bénéfices non commerciaux (BNC) s’il s’agit d’une activité « occasionnelle »,

soit selon le régime d’imposition des bénéfices industriels et commerciaux (BIC) si l’activité est régulière,

ou bien encore le régime des plus-values de cession de biens meubles (comme un véhicule, du mobilier, une créance, etc).

C’est pourquoi le député Éric Woerth (LR) a déposé un amendement au projet de loi de finances 2019 appliquant le prélèvement forfaitaire unique (PFU) aux ventes de bitcoins et autres crypto-actifs. L’objectif est d’appliquer la « Flat Tax » de 30% sur les plus values relatives aux ventes de crypto-actifs. Ce régime serait à la fois plus compétitif et plus lisible pour les investisseurs.

Dans un précédent article, nous avons décrit l’organisation révolutionnaire des écosystèmes reposant sur une blockchain, mais également leur diversité et leur complexité. Face à la varité des structures apparu en l’espace de quelques années, se pose la question centrale de la meilleur méthode à adopter pour valoriser les jetons émis et utilisés par ces réseaux.

En effet contrairement aux sociétés traditionnelles, chacun de ces projets développe un business model qui lui est propre. Il est donc difficile d’élaborer une méthode de valorisation qui s’appliquerait indifféremment à toutes les start-ups utilisant les technologies liées à la blockchain.

A l’inverse, il existe pour les sociétés traditionnelles de nombreuses méthodes telles que celle des « Discounted Cash Flows », et de nombreux indicateurs comme le « Price-Earnings Ratio ». La grande différence avec les écosystèmes émettant des jetons, réside dans le fait qu’il n’y a pas de flux de cash, puisque les jetons assurent eux–mêmes la circulation de valeur.

Il est aussi important de retenir que l’industrie de la blockchain est encore naissante et qu’il n’existe pas ou peu, d’historique de valorisation des écosystèmes. Il est donc presqu’impossible d’analyser le comportement des jetons par le passé.

Il faut donc imaginer de nouvelles méthodes adaptées à ce qui fait la valeur des projets. Comme nous l’avons déjà évoqué, chaque Altcoin est un réseau décentralisé qui s’est fixé pour objectif de résoudre un ou plusieurs problèmes. Les jetons sont émis pour permettre à ce réseau d’échanger de la valeur et de se développer, comme le fait la monnaie dans une économie nationale. Les jetons ont donc une valeur fonctionnelle issue de l’utilisation des jetons dans l’écosystème et pour résoudre le problème fixé par le réseau. Cette valeur fonctionnelle est particulièrement difficile à évaluer en raison du nombre de données (souvent subjective) à prendre en considération et des phénomènes également difficile à quantifier, qui influencent cette valorisation (tel que le « Staking » ou la vélocité des jetons).

Bitcoin

La difficulté de la valorisation est renforcée par le fait que la valeur d’un jeton n’est pas uniquement fonctionnelle, elle est également spéculative. Une part de la valeur des jetons qui est difficilement quantifiable, est en effet directement liée à la spéculation. Cette dernière pourrait être définie comme la valeur issue de l’impact du trading des jetons sur les échanges de cryptomonnaies. Comme en témoigne la forte volatilité de certains jetsons, cette valeur peut être parfaitement décolérée de la valeur fonctionnelle ou réelle du jeton. Elle repose généralement sur une analyse purement technique des courbes de prix, plutôt que sur une analyse approfondie des écosystèmes sur lesquels repose le jeton.

Plusieurs méthodes sont toutefois apparues pour tenter de valoriser un écosystème reposant sur une blockchain et en déduire le prix que devrait avoir les jetons émis.

Chris Burniske est le premier à avoir proposé d’appliquer le concept de « l’Equation of Exchange » aux projets reposant sur une technologie de registre décentralisé.

Cette équation est traditionnellement utilisée pour déterminer la valeur d’une monnaie dans une économie. Comme nous l’avons évoqué, les jetons jouent (notamment) le rôle de monnaie au sein de leur écosystème, il est donc envisageable de leur appliquer cette formule.

Chris Burniske précise toutefois qu’il n’utilise pas cette technique pour déterminer le prix que devrait avoir les jetons dans le présent ou le futur, parce que les informations dont nous disposons sur ces écosystèmes sont encore naissantes. Il l’utilise plus comme une méthode pour se poser les bonnes questions et mieux comprendre l’environnement dans lequel évolue le projet.

L’équation est présentée de la sorte : M x V = P x Q

Où

M = la valeur totale des jetons

V = la vélocité des jetons, c’est-à-dire le nombre de fois qu’ils ont été échangés sur une période donnée.

P = dans le cas des cryptoassets, P représente le prix des ressources monétisées par le réseau. Si nous reprenons l’exemple de SiaCoin, il s’agira ici de déterminer le prix en dollars des Gigabite de stockage disponible, représenté en $/GB.

Q = total des ressources utilisées par le réseau. Dans le cas de SiaCoin, ce serait le nombre de Gigabite disponible sur le réseau.

Si nous multiplions P et Q (où P=$/GB et Q=GB), nous obtenons un montant en $. PQ représente l’échange de valeur dans l’écosystème. C’est en quelque sorte le PIB de la micro-économie créée par le protocole et le réseau. Or ce PIB est enregistré sur la blockchain.

Donc le PIB d’un écosystème correspond au volume des transactions en jeton de référence, même si cet indicateur doit être relativisé en raison des nombreuses transactions entre échanges qui correspondent, selon Chris Burniske, à environ 30% des transactions et sont purement spéculatives.

decentralised idea

Une fois que nous avons la valeur PQ en dollars, il convient de trouver « V » pour pouvoir en déduire « M ». Ce dernier nous permettrait de valoriser l’ensemble des jetons (M = PQ/V). Une fois que nous connaissons ces éléments et avons pu obtenir une valeur pour « M », nous sommes en mesure de déterminer la « Current Utility Value » ou « CUV » d’un jeton. La CUV s’obtient en divisant « M » par le nombre de jetons en circulation (à l’exception des jetons « Bonded » ou « Hodl’d »).

La Vélocité des jetons

« V » correspond à la vélocité du jeton, c’est à dire le nombre de fois qu’un jeton change de main dans une période donnée. Or cette vélocité dépend beaucoup de l’utilisation des jetons dans le développement du protocole par les membres du réseau. Plus le protocole prévoit de cas d’utilisation des jetons entre les membres du réseau, plus la circulation de ces jetons et donc la vélocité seront important.

La vélocité des jetons est un indicateur important de la volatilité du jeton que vous souhaitez acquérir, même si sa détermination sera impossible s’il s’agit d’un projet en développement. En effet, la vélocité des jetons d’un réseau est généralement calculée sur une période d’un an selon la méthode suivante :

Vélocité = Volume Total de Transaction / Volume Moyen du Réseau

Reprenons l’exemple qu’utilise Chris Bruniske dans son article :

« À titre d’exemple, en 2016, le réseau (bitcoin) a traité en moyenne 160 millions de dollars de transactions en dollars américains par jour, pour un total de 58 milliards de dollars en un an. La taille moyenne des actifs de Bitcoin en 2016 était de 8,9 milliards de dollars (M). Par conséquent, V = 58 milliards de dollars / 8,9 milliards de dollars, ou 6,5. Une vélocité de 6,5 signifie qu’en 2016, chaque bitcoin a changé de mains 6,5 fois. En réalité, un petit pourcentage de bitcoins ont probablement été échangés beaucoup plus que cela, alors qu’un pourcentage plus élevé était bloqué dans les mains des hodlers, mais plus tard. Par comparaison, la vélocité de la masse monétaire USD M1 est actuellement de 5,5, bien que celle-ci ait chuté de façon spectaculaire depuis la crise financière de 2008. »

Selon Nate Nead, un projet qui incite ses utilisateurs à conserver les jetons créera de la valeur, à l’inverse d’un réseau sur lequel la vélocité est trop importante. Mais selon lui, si la vélocité est trop basse, il y aura un manque de liquidité sur le réseau, entrainant une baisse du prix. Il faut donc un minimum de vélocité pour qu’un jeton atteigne sa vraie valeur. Dans les deux formules de valorisation les plus célèbres (celles de Burniske et Buterin), la valeur d’un jeton est inversement proportionnelle à la valeur d’un jeton.

Pour que la valeur d’un jeton se développe, il est donc essentiel que le protocole prévoit des mécanismes permettant d’atteindre un équilibre entre circulation (vélocité) et conservation (« staking ») des jetons.

Plusieurs méthodes permettent par exemple de limiter la vélocité d’un jeton:

– une méthode de consensus reposant sur le « staking » des jetons, comme le Proof of Stake ou le Node consensus développé par NEO.

– Gamification pour encourager la détention des jetons: il s’agit d’un mécanisme visant à inciter les utilisateurs à utiliser le protocole et l’application pour acquérir plus de jetons. Steemit en est un excellent exemple: plus vous détenez de jetons, plus votre influence sur le réseau et votre aptitude à gagner des jetons est importante. Donc plus vous avez de jetons, plus vous gagnerez de jetons en participant au protocole.

– En faire une réserve de valeur: Bitcoin/Ether.

SI CET ARTICLE VOUS A INTERESSE, N’HESITEZ PAS A LA PARTAGER SUR LES RESEAUX SOCIAUX!!

In a previous article, we described the revolutionary organization of ecosystems based on a blockchain, but also their diversity and complexity. Faced with the variety of structures that have appeared in the past few years, the central question of the best method to value the tokens issued and used by these networks came up.

Unlike traditional companies, each of these projects develops a business model of its own. It is therefore difficult to develop a valuation method that would apply equally to all start-ups using blockchain technologies.

On the other hand, there are many methods for traditional companies such as « Discounted Cash Flows » and many indicators such as « Price-Earnings Ratio ». The main difference with token-issuing ecosystems is that there is no cash flow, since tokens themselves ensure the flow of value.

It is also important to remember that the blockchain industry is still nascent and that there is little or no history of ecosystem valuation. It is therefore almost impossible to analyze the behavior of tokens in the past.

It is therefore necessary to imagine new methods to value the projects. As we have already mentioned, each Altcoin is a decentralized network that aims to solve one or more problems. Tokens are issued to allow this network to exchange value and develop, as does money in a national economy. The tokens therefore have a functional value resulting from their use in the ecosystem. This functional value is particularly difficult to determine because of the number of data (often subjective) which influence this valuation (such as « Staking » or the velocity of the chips).

The difficulty of valuation is reinforced by the fact that the value of a token is not only functional, it is also speculative. Part of the value of the tokens, which is difficult to quantify, is directly related to speculation. The latter could be defined as the value resulting from the impact of token trading on the exchange of cryptocurrencies. As evidenced by the high volatility of some tokens, this value can be perfectly uncorelated from the functional or actual value of the token. It is usually based on a purely technical analysis of price curves, rather than a thorough analysis of the ecosystems on which the token is based.

decentralized idea

However, several methods have emerged to try to value a blockchain-based ecosystem and to deduce the price that the tokens should have. The valuation model proposed by Chris Burniske is by far the most famous model and we will focus on that one. You can also check out the models developed by Vitalik Buterin, Brett Winton, Willy Woo and Percy Venegas.

Equation of Exchange

Chris Burniske is the first to propose applying the Equation of Exchange concept to projects based on decentralized registry technology. This equation is traditionally used to determine the value of a currency in an economy. As we mentioned, tokens play (among other things) the role of money within their ecosystem, so it is possible to apply this formula to them.

Chris Burniske points out, however, that he does not use this technique to determine the price that tokens should have in the present or the future, because the information we can collect about these ecosystems is still nascent. He uses it more as a method to ask the right questions and better understand the environment in which the project evolves. The equation is presented in the following way:

M x V = P x Q

Where

M = the total value of the chips

V = the velocity of the chips, that is to say the number of times they have been traded over a given period.

P = in the case of cryptoassets, P represents the price of resources monetized by the network. If we take the example of SiaCoin, it will be used to determine the dollar price of Gigabite available storage, represented in $ / GB.

Q = total resources used by the network. In the case of SiaCoin, this would be the number of Gigabites available on the network. If we multiply P and Q (where P = $ / GB and Q = GB), we get an amount in $.

PQ represents the exchange of value in the ecosystem. It is in a way the GDP of the micro-economy created by the protocol and the network. But this GDP is recorded on the blockchain. Thus the GDP of an ecosystem corresponds to the volume of transactions in reference token, even if this indicator must be relativized because of the many transactions between exchanges which, according to Chris Burniske, correspond to about 30% of transactions and are purely speculative.

Bitcoin

Once we have the PQ value in dollars, we have to find « V » to be able to deduce « M ». The latter would allow us to value all the tokens (M = PQ / V). Once we know these elements and have been able to get a value for « M », we are able to determine the « Current Utility Value » or « CUV » of a token. The CUV is obtained by dividing « M » by the number of chips in circulation (with the exception of « Bonded » or « Hodl’d » tokens).

Token Velocity

« V » is the velocity of the token, which is the number of times a token changes hands in a given period. But this velocity depends on the use of tokens in the development of the protocol by the members of the network. The more the protocol provides for the use of tokens between the members of the network, the more the circulation of these tokens and therefore the velocity will be important. The velocity of the chips is an important indicator of the volatility of the chip you want to buy, even if its determination will be impossible if it is a project under development. Indeed, the velocity of the tokens of a network is generally calculated over a period of one year according to the following method:

Velocity = Total Volume of Transaction / Average Volume of the Network

Let’s take the example that Chris Bruniske uses in his article:

« For example, in 2016, the network (bitcoin) processed an average of $ 160 million worth of transactions in US dollars a day, for a total of $ 58 billion in one year. Bitcoin’s average asset size in 2016 was $ 8.9 billion (M). As a result, V = $ 58 billion / $ 8.9 billion, or 6.5. A velocity of 6.5 means that in 2016, each bitcoin changed hands 6.5 times. In fact, a small percentage of bitcoins were probably traded much more than that, while a higher percentage was stuck in the hands of the hodlers, but later. By comparison, the velocity of the USD M1 money supply is currently 5.5, although it has fallen dramatically since the 2008 financial crisis. «

According to Nate Nead, a project that encourages its users to keep the tokens will create value, unlike a network on which the velocity is too important. But according to him, if the velocity is too low, there will be a lack of liquidity on the network, causing a drop in price. It takes a minimum of velocity for a token to reach its true value.

In the two most famous valorization formulas (those of Burniske and Buterin), the value of a token is inversely proportional to the value of a token.

For the value of a token to grow, it is therefore essential that the protocol provides mechanisms to achieve a balance between circulation (velocity) and conservation (« staking ») of tokens.

Several methods allow for example to limit the velocity of a token:

– a consensus method based on the « staking » of tokens, such as the Proof of Stake or the Node consensus developed by NEO.

– Gamification to encourage the possession of tokens: this is a mechanism to encourage users to use the protocol and application to acquire more chips. Steemit is a great example: the more chips you have, the more influence you have on the network and your ability to earn chips. So the more chips you have, the more chips you will earn by participating in the protocol.

– Make it a store of value: Bitcoin / Ether.

IF YOU ENJOYED THIS ARTICLE, PLEASE DO NOT HESITATE TO SHARE IT ON YOUR FAVOIRTE SOCIAL MEDIA!!

We have transcribed the really exciting speech of Gautier Marin-Dagannaud, product engineer at Tendermint, during the CryptoMondaysParis from 23/07/18 at Station F in Patis!

Gautier: So, hello everyone, my name is Gautier, I’m an engineer at Tendermint, and today I’m working on a project called Cosmos. So I know that it is not necessarily well known in the French-speaking ecosystem. Who knows Cosmos, or has already vaguely heard of Cosmos? Not that bad. I’m going to talk about the Cosmos vision, which is an alternative to the vision of smart contracts and decentralized applications today, which are mostly developed on blockchains virtual machines, blockchains that run a virtual machine like Ethereum.

The vision of Cosmos is based on three points, and the first point, was to allow developers to develop their own blockchain, what we call our application specific blockchain, that is to say, an application for a blockchain. Unlike on Ethereum, we will develop its smart contract, then deploy it on Ethereum, that is to say full of applications that run on the same blockchain. We propose an application per blockchain. I will explain later why we chose this design.

The second is that we want all these blockchains, which are now easy to develop, to talk to each other, that is, to exchange tokens and data. This is the problem of interoperability. This is the second thing we try to solve.

And the third thing we try to solve is the problem of scalability, that is to say, the rise to scale, which today is almost all blockchains we have problems of scalability, we try to solve this problem.

I’ll explain a little bit how we get to that.

Cosmos

The first point is to allow people to deploy their own blockchain easily. And so here is where the Tendermint product comes in. For that, we need to come back in 2014. In 2014, if we wanted to develop its decentralized application, we did not have much choice. Most people, what they were doing was either they were deploying something on the protocol, on Bitcoin directly, which was quite limited, or they were rebuilding a blockchain from the beginning, which was very hard and very long. That’s why qu’Ethereum worked well, they came up with a new value proposition where they said now, it’s easy to deploy decentralized applications. That’s why today, almost everyone deploys on Ethereum.

Tendermint started in 2014, so at the same time as Ethereum started, we started thinking about another vision. We said, instead of making a single blockchain on which everyone will build its application, we will create an engine that will allow everyone to create his blockchain easily, which was not possible before.

To understand how this engine works, we must understand how a blockchain is constituted. Basically, there are three fundamental layers, there is the network layer, which is the layer that propagates the messages, there is the consensus layer, which allows the nodes to agree on the same state at the same time, and the application layer, which in fact gives meaning to the message and depends on the use case, what is called business logic. For example, for Bitcoin, it is accounts with scales, for a governance application it would be the rules governing governance.

And so Tendermint will propose, as engine, the network and consensus layers, so that the developer only has to focus on the application layer. And these network and consensus layers are both difficult to develop, and we propose a powerful engine and the developer can then really focus on the application layer.

In addition, Tendermint has a lot of advantages. The first advantage is that this application layer can be developed in the programming language you want. We are not limited to Solidity, we can develop it in C, C ++, Go, whatever we want. The second advantage is that Tendermint is a very powerful blockchain engine, in the sense that it is called Byzantine Fault Tolerance, BFT. For the little note, today, BFT is a word that comes up quite often in the world of blockchain. In 2014, Tendermint’s CEO, Jae Kwon, was the first to return to the 1980 papers, and bring this BFT research back into the world of blockchain, which is today, and which Casper of Ethereum and others for the Proof of Stake.

Casper

Tendermint is a BFT engine, it has two interesting properties among many, which are instant finality, once that a transaction is included in a block, it can not be canceled, and the second is the light client which is very easy to implement on Tendermint. This is not the case on the Proof of Work blockchains. Another interesting point is that Tendermint allows you to develop applications, blockchains both public and private. So, whether your application is for a public blockchain in Proof of Stake or a private blockchain in Proof of Authority or others, you can do it on Tendermint.

So, now, we have plenty of easy-to-develop blockchains with this engine. But the fact that all these blockchains are developed on an engine that has the property of instant finality as already said, it allows to connect them together. We developed a protocol called IBC, Inter Blockchain Communication Protocol, which allows to connect these blockchains that have this property of finality between them. In a decentralized way, obviously. Today, we already know how to connect blockchains centrally, what we do not know is to connect them in a decentralized way.

So we have this protocol, now, IBC, which allows to connect blockchains that have finality. All blockchains developed at Tendermint have it, but for example, other blockchains like Casper also have this finality property.

Now we can connect the blockchains together. How do we go to a network, to a blockchains internet? This Cosmos, basically, is a network of blockchains, an internet blockchains, that is to say an ecosystem where blockchains can talk to each other. The naive solution is to connect all the blockchains with each other, but that does not work very well, because the internet has not been built like that for obvious scalability issues. If we have M blockchain in the network, we will grow in M squared. It does not take very long. In fact, what Cosmos does is that we have a hub and spoke architecture, that is, we have hubs and zones, and hubs act as routers.

If I want to develop my blockchain in Cosmos, I use Tendermint in a few days and I develop a blockchain, and then I put an IBC connection with the hub, and I’m connected with everyone. There may be several hubs, of course, but there will be many more areas than hubs.

So the Cosmos Hub is what we are developing today at Tendermint, and it will be the first blockchain in Cosmos, and that will mark the launch of Cosmos. For those who follow a little closer, it should happen very soon, in a few weeks.

The third problem I’m going to talk about is scalability. How do we get there? In fact, there are two ways to achieve scalability, the first is that Tendermint alone can reach several thousand transactions per second, and if Tendermint reaches its maximum, that is that our application has too many transactions, too many transaction requests, what we can do is put multiple strings in parallel, with the same application, and resolve via IBC so that they understand each other. It’s called vertical scalability, and it will not be until 2019. But theoretically, it’s feasible.

Ethereum